「公務員が誰にも知られずにお金を借りるには?」「共済貸付が良いって聞いたけれど、本当?」と悩んでいる方もいるでしょう。

公務員は収入が安定しており、社会的な信用も高い職業なので、お金を借りる方法はさまざまあります。その中でも最適な手段でお金を用意するには、「希望額」「返済期間」「使用使途」をはっきりさせておくことが大切です。

この記事では、公務員がお金を借りる方法を一覧で紹介し、各方法について詳しく解説していきます!

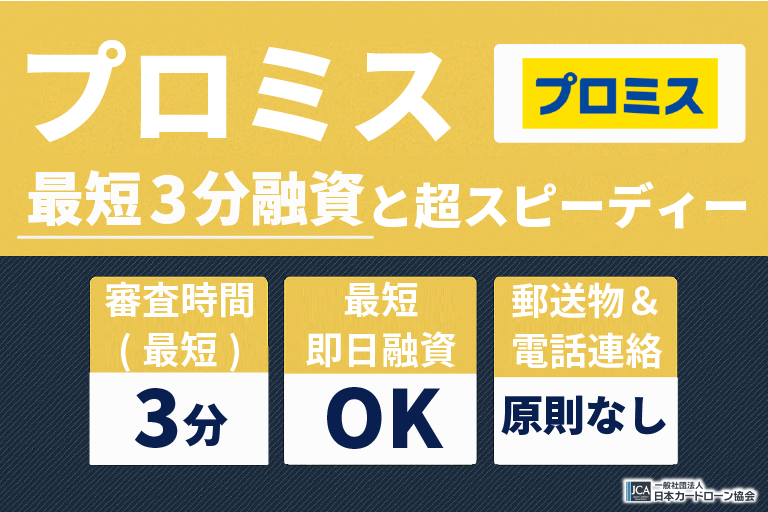

プロミスが断然おすすめ!

「今すぐお金を借りたい」「家族や職場の人に知られずにお金を用意したい」という方は、プロミスが良いですよ!

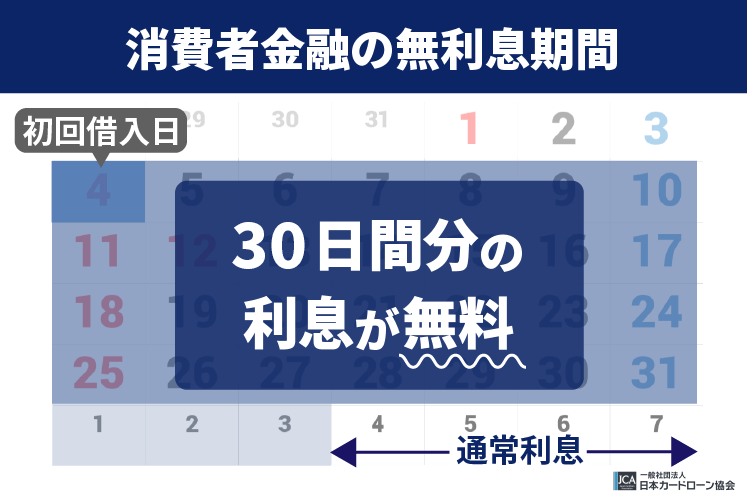

プロミスは最短3分融資&初回利用日の翌日から30日間が無利息期間となっているため、すぐに現金を受け取れるだけでなく、次の給料日までに利息も含めて完済すると実質金利0円で借り入れできます!

また、職場や家への郵送物なし&在籍確認の電話連絡も原則なしなので、周囲に知られることなくお金を借りられますよ!

\ 初めて借入した日から30日間利息0円! /

公式サイト:https://cyber.promise.co.jp/

公務員がお金を借りる方法6選

冒頭でも述べたように、公務員は他の職業と比べて借入方法がたくさんあります。

その中でも低金利・高額OK・最短即日融資・周囲に知られにくいなど、特におすすめの借入先をまとめたものがこちらです。(※青文字をタップすると該当箇所までスキップできます。)

| 借入方法 | 貸付条件 | 金利 | 限度額 | 審査時間 | 職場連絡 | 担保・保証人 |

|---|---|---|---|---|---|---|

| 共済組合の貸付制度 | 共済組合加入者 | 年1.0%前後 | 100万〜200万円 | 1週間以上 | あり | なし |

| 銀行ローン | なし | 年15.0%前後 | 300万〜1億円 | 数日〜1週間ほど | あり | あり |

| 消費者金融カードローン | なし | 年18.0%前後 | 1万〜800万円 | 最短即日 | 原則なし | なし |

| ろうきん マイプラン | ろうきん加入者 | 年7.0%前後 | 10万〜500万円 | 1週間以上 | あり | なし |

| 互助会の貸付制度 | 互助会加入者 | 年1.0%前後 | 100万円ほど | 記載なし | あり | あり |

| 貯金担保自動貸付 | 定期預金のある人 | 年1.0%前後 | 預金額の90%程度 | 最短即日 | あり | あり |

このように、公務員なら年1.0%程度の低金利でお金を借りることも可能です。一方、金利よりもスピード・知られにくさを重視したいなら、サービスが充実している消費者金融を選ぶと良いでしょう。

「消費者金融に抵抗がある」「激しい取り立てがあるのでは?」という方もいるかもしれませんが、大手消費者金融は貸金業法に準じて運営している正規業者で、他の方法と同じくらい安全に利用できます。

最短3~30分融資※や原則職場への電話連絡なし、無利息期間など借入初心者の方でも利用しやすい工夫がされているので、急いでいる方は消費者金融も検討してみてくださいね。

→ おすすめの消費者金融をすぐに確認する

共済貸付はバレる?審査に落ちる人が多い?

共済貸付とは、組合会員になっている公務員のみ利用できる貸付制度で、民間ローンよりも低金利でお金を借りられます。

まず最初に、共済貸付でお金を借りる方法について確認していきましょう。

金利が低く申し込みしやすい

共済貸付を利用する最大のメリットは「金利の低さ」です。

共済貸付は年1.0%ほどの超低金利でお金を借りられるので、返済の目途が立っていない時や高額借入をしたい時に重宝します。

| 借入方法 | 金利 |

|---|---|

| 共済組合の貸付制度 | 年1.0%前後 |

| 銀行ローン | 年15.0%前後 |

| 消費者金融カードローン | 年18.0%前後 |

| ろうきん マイプラン | 年7.0%前後 |

| 互助会の貸付制度 | 年1.0%前後 |

| 貯金担保自動貸付 | 年1.0%前後 |

このように、他の借入方法と比べて共済貸付の金利はかなり低いです。利用条件も「共済組合に加入していること」だけなので、互助会・貯金担保自動貸付と比べて利用しやすいでしょう。

また、民間ローンと違って信用情報の照会がなく、過去に延滞・債務整理などをしている方でもお金を借りられる点もメリットとして挙げられます。

共済貸付はバレる上に時間もかかる

一方、共済貸付でお金を借りる場合、所属の所長経由で貸付決定通知書が届くため、上司や同僚に内緒でお金を借りたい時にはおすすめできません。

また、申し込み~実際の融資までに1ヶ月ほどかかるケースが多く、今日中にお金を借りたい時には利用できない方法です。

加えて、使用使途も限られてくるので、「今すぐお金が欲しい」「娯楽や趣味に使えるお金を借りたい」という方は、大手消費者金融カードローンに申し込んだほうが良いでしょう。

→ おすすめの消費者金融をすぐに確認する

貸付条件は制度によって異なる

共済貸付の種類は、使用使途によって8つに分けられます。

| 制度 | 金利 | 限度額 | 返済回数 |

|---|---|---|---|

| 普通貸付 | 年1.26% | 月給×6倍まで (上限200万円) | 120回まで |

| 教育貸付 | 年1.26% | 月給×6倍まで (上限200万円) | 120~250回まで |

| 結婚貸付 | 年1.26% | 月給×6倍まで (上限200万円) | 120回まで |

| 葬祭貸付 | 年1.26% | 月給×6倍まで (上限200万円) | 120回まで |

| 医療貸付 | 年1.26% | 月給×6倍まで (上限100万円) | 110~120回まで |

| 住宅貸付 | 年1.26% | 月給×組合員月数まで (上限1800万円) | 360回まで |

| 災害貸付 | 年0.93% | 月給×組合員月数まで (上限100万円~1150万円) | 120回まで |

| 出産貸付 | 無利息 | 出産費相当額の範囲内 ※見積書や証明書などから算出 | 出産費などが支給されるまで |

このように、限度額は月給をもとに算出されたり、組合員月数によって増減したりするので、利用する前にいくら借りられそうか検討してみると良いでしょう。

共済貸付に申し込む流れ

実際に共済貸付に申し込む流れは以下の通りです。

- 貸付制度の担当部署に「お金を借りたい」と伝える

- 必要書類を受け取り、記入後に所属長から許可をもらう

- 指定口座にお金が振り込まれる

なお、共済貸付はいつでも申し込めるわけではなく、毎月の申請期日が決められています。それを過ぎると融資が翌月以降になってしまうので、申し込む前に必ず確認しましょう。

また、上記の流れを見れば分かるとおり、職場に知られずにお金を借りたい方には向いていない方法です。秘密でお金を借りたいのであれば、プライバシーへの配慮が手厚い大手消費者金融を利用してください。

申込先は勤務先・職種によって異なる

公務員と一口に言っても、どこに所属しているかによって利用できる共済貸付制度は変わってきます。

| 種類 | 対象者 |

|---|---|

| 東京都職員共済組合 | 東京都・区の職員 |

| 地方職員共済組合 | 地方団体関係団体職員・道府県の職員 |

| 指定都市職員共済組合 | 地方自治法で定める指定都市の職員 |

| 市町村職員共済組合 | 指定都市以外の市町村職員 |

| 都市職員共済組合 | 所定都市の職員など |

| 公立学校共済組合 | 公立学校の教育職員 |

| 私立学校教職員共済組合 | 私立学校の教育職員 |

| 警察共済組合 | 警察職員 |

| 総務省共済組合 | 総務省職員 |

| 外務省共済組合 | 外務省職員 |

| 日本郵政共済組合 | 日本郵政の職員 |

まずは自分がどの共済貸付を利用できるのかを確認し、その後で制度・申込方法をチェックしてくださいね。

借用証書・給与明細が必要

共済貸付の申し込みに必要な書類は、各組合・使用用途によって異なります。

ここでは、東京都職員共済組合で普通貸付した場合の必要書類を紹介します。

- 一般貸付金申込書

- 一般貸付金借用証書

- 給与等支給明細書の写し

- 貸付事業における個人情報に関する同意書

- 【借入金額が100万円超の場合】必要経費を明記した資料(請求書・見積書等)

「特別貸付」を希望する場合は、このほかに該当事由の証明書類も必要になります。例えば、入学金を借りたいのであれば受験票・合格通知、結婚資金を借りたいのであれば婚姻届の受理証明などです。

共済貸付で審査落ちする人の特徴

共済貸付は組合員の救済が目的の制度なので、融資には前向きです。しかし、以下の条件に該当する場合、共済貸付であっても審査落ちする可能性があります。

- 貸付条件を満たしていない

(例)加入期間が足りない、上限額を超えている - 他社借入額が多い

- 給料差し押さえの過去がある

共済貸付制度の多くは、組合員期間が1年以上の方を対象にしています。つまり、新卒職員や転職したばかりの方は、そもそも申し込めない可能性があるということです。

また、民間ローンと同様に他社借入額が多かったり、給料差し押さえなどの金銭トラブルがあったりすると、審査上マイナスに働きます。

審査落ちすると、お金に困っていることが上司に知られる上、融資も受けられないので、考えられる原因を改善した上で申し込みましょう。

\ 初めて借入した日から30日間利息0円! /

公式サイト:https://cyber.promise.co.jp/

* メールで審査結果を受け取るように選択、「プロミスのホームページにて書面(Web明細)を確認」を選択するのが条件。

公務員がお金を借りるなら銀行ローン

家や車を買うのにまとまったお金を借りたい時は、銀行ローンがおすすめです。基本的に審査は厳しいものの、公務員ほどの社会的信用があれば、審査に通る可能性もあります。

ここでは、銀行ローンでお金を借りる方法について解説していきます。

公務員の共済ローンよりも低金利&高額OK

銀行ローンは高額融資に対応していて、カードローンなら最大800万~1000万円、住宅ローンなら最大2億円ほどを貸し付けてもらえます。

また、金利は年1.0%~15.0%と共済貸付より高くなるものの、民間ローンの中では低めの水準です。

特にカードローン・フリーローンなら使用使途自由のため、「車の購入代メインだけれど、趣味や娯楽など、必要に応じて他の用途にも使いたい」という時に重宝しますよ!

審査が厳しく使用用途が限定される

一方、銀行ローンは過去に過剰貸し付けが問題になってから、信用情報・警察庁データベースの照会が義務化されました。これにより、審査時間は長く、審査難易度は厳しくなっています。

また、住宅ローンや教育ローンは金利を抑えられますが、その分使用使途が制限される点にも注意が必要です。

「金利」と「使い道の自由さ」、どちらを優先するか明確に決めてから商品を選ぶようにしてくださいね。

貸付条件はローンの種類によって異なる

銀行ローンは、以下のような種類に分けられます。

| 種類 | 使い道 | 金利 | 限度額 |

|---|---|---|---|

| 住宅ローン | 家の購入・リフォーム代 | 年1.0〜3.0% | 2億円まで |

| マイカーローン | 車・備品の購入費用 | 年5.0%前後 | 400万円まで |

| 教育ローン | 子供の入学・就学費用 | 年2.0〜4.0% | 300万円まで |

| フリーローン | 原則自由 | 年3.0〜8.0% | 1億円まで |

| カードローン | 原則自由 | 年4.0~15.0% | 800万円まで |

このように、使い道が決まっているローンのほうが低金利の恩恵を受けやすいです。

使い道自由なお金を借りたい方は、金利重視なら銀行カードローン、スピード重視なら次に紹介する消費者金融カードローンを検討しましょう。

公務員がお金を借りるなら消費者金融

今すぐお金を借りるなら、大手消費者金融カードローン一択です!

共済貸付・銀行ローンより金利は高めですが、最短3~30分融資※を叶えられるのは大手消費者金融だけの魅力です。また、申込者のプライバシーへの配慮が手厚く、周囲にバレることもほぼありません。

ここからは、消費者金融でお金を借りる方法について紹介します。

公務員なら共済ローンより早く借りられる

大手消費者金融カードローンの大きな魅力は「スピーディーさ」「バレにくさ」の2つです。

大手消費者金融の審査・融資時間をまとめたものがこちらです。

| 大手消費者金融 | 審査時間 | 融資時間 |

|---|---|---|

| プロミス | 最短3分* | 最短3分* |

| SMBCモビット | 最短15分** | 最短15分** |

| アイフル | 最短9分*** | 最短9分*** |

| アコム | 最短20分 | 最短20分 |

| レイク | Webで最短15秒 | Webなら最短25分融資も可能 |

* お申込み時間や審査状況によりご希望にそえない場合があります。

** 申込の曜日、時間帯によっては翌日以降の取り扱いとなる場合があります。

*** 申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

\ 初めて借入した日から30日間利息0円! /

公式サイト:https://cyber.promise.co.jp/

無利息期間の活用で返済負担を抑えられる

「消費者金融は高金利なイメージ」「利息がどんどん膨らみ、返済困難にならないか心配」という方もいるでしょう。

たしかに、大手消費者金融の金利は3.0%~18.0%ほどで、共済貸付・銀行ローンよりも利息が膨らみやすいです。限度額もあまり高くないので、長期・高額の借入には向いていないでしょう。

しかし、今すぐ少額を借りたい時や返済の目途が立っている場合、大手消費者金融の「無利息期間」を活用し、実質0円でお金を借りることも可能です!

数ヶ月程度で完済予定の場合、銀行ローンの低金利よりも、大手消費者金融の無利息期間を活かしたほうがお得に借入できるかもしれません!少額融資を希望する方は、一度大手消費者金融も検討してみてくださいね。

貸付条件はカードローンによって異なる

実際の貸付条件は、どのカードローンを利用するかによって異なります。

| 項目 | プロミス | SMBCモビット | アイフル | アコム | レイク |

|---|---|---|---|---|---|

| 融資時間 | 最短3分* | 最短15分*** | 最短9分**** | 最短20分 | Webなら最短25分融資も可能 |

| 実質年率 | 2.5%~18.0% | 3.0%〜18.0% | 3.0%〜18.0% | 2.4%~17.9% | 4.5%〜18.0% |

| Web完結 | 〇 | 〇 | 〇 | 〇 | 〇 |

| 無利息期間 | 初回利用日から30日間** | なし | はじめての方なら最大30日間利息0円 | ご契約の翌日から30日間は金利0円 | 最大180日間 |

| 電話での在籍確認 | 原則なし | Web完結申し込みなら原則電話連絡なし | 原則なし | 一切なし | 原則なし |

| 郵便物 | なし | なし | 原則郵送物なし | 原則なし | なし |

*お申込み時間や審査状況によりご希望にそえない場合があります。

**メールアドレス登録とWeb明細利用の登録が必要です。

*** 申込の曜日、時間帯によっては翌日以降の取り扱いとなる場合があります。

****申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

ここでは、それぞれの大手消費者金融について紹介していきます!

プロミス

| 融資時間 | 最短3分* |

|---|---|

| 実質年率 | 2.5%~18.0% |

| Web完結 | 〇 |

| 無利息期間 | 初回利用日から30日間 |

| 電話での在籍確認 | 原則なし |

| 郵便物 | なし |

**メールアドレス登録とWeb明細利用の登録が必要です。

プロミスは業界最速の最短3分融資に対応していて、今すぐお金を借りたい公務員に多く選ばれている消費者金融です!(※お申込み時間や審査によりご希望に添えない場合がございます。)

今日中にお金を用意したいのであれば、①午前中のうちにWEBから申し込む → ②「すぐにお金を借りたい」とコールセンターへ連絡すると良いでしょう。全ての手続きがネット完結するので、来店・郵送の手間を省ける上、周囲に知られるリスクもありません。

そんなプロミスの無利息期間は「契約日」ではなく「利用日の翌日」から始まります!

例えば、他社では8月3日に契約したら9月2日に無利息期間が終わりますが、プロミスなら8月3日に契約して8月6日に借りた場合9月5日、8月25日に借りた場合9月24日まで利息が0円になるのです!(※メールアドレス登録とWeb明細利用の登録が必要です。)

「無利息期間をフル活用して利息0円を狙いたい」「周囲に知られずにお金を借りたい」という方は、以下のボタンからプロミスに申し込んでみてくださいね!

\ 初めて借入した日から30日間利息0円! /

公式サイト:https://cyber.promise.co.jp/

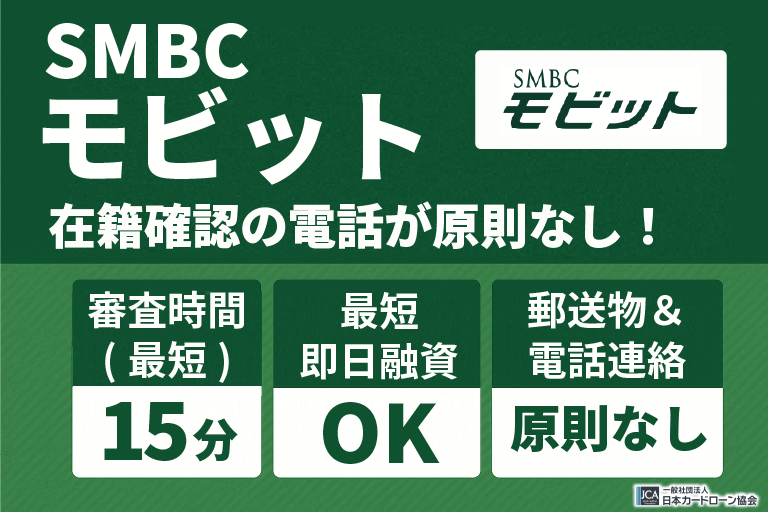

SMBCモビット

| 融資時間 | 最短15分* |

|---|---|

| 実質年率 | 3.0%〜18.0% |

| Web完結 | 〇 |

| 無利息期間 | なし |

| 電話での在籍確認 | Web完結申し込みなら原則電話連絡なし |

| 郵便物 | なし |

SMBCモビットはWeb完結申し込みに対応しており、在籍確認目的の職場への電話連絡→必要書類の提出に代替できます!そのため、職場の上司や同僚にバレずにお金を借りたい方におすすめです。

また、無利息期間はないものの、その代わりに利息200円の返済につき1Vポイントが還元され、貯まったポイントは普段の買い物にも返済にも充てられます。

このポイント還元は2回目以降の借入も対象なので、使い方によっては無利息期間以上の恩恵を受けられるかもしれません。

公務員の方は一度SMBCモビットに申し込んでみてください。

\ お金を借りても職場や家族に知られにくい! /

公式サイト:https://www.mobit.ne.jp/

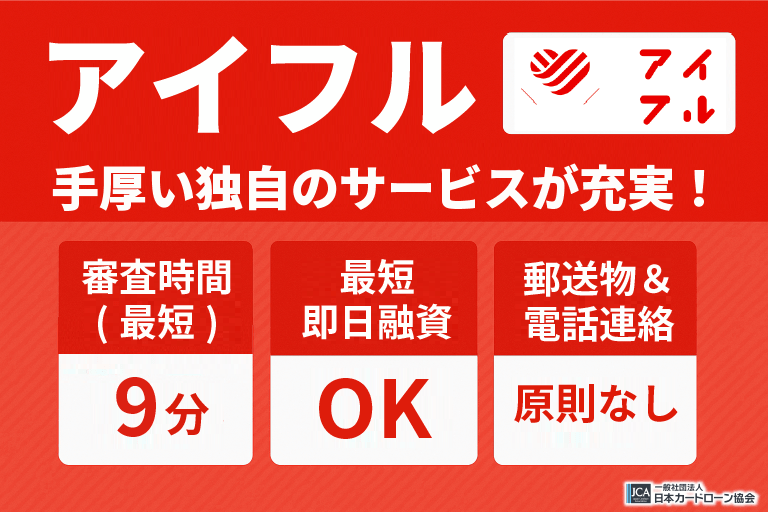

アイフル

| 融資時間 | 最短9分* |

|---|---|

| 実質年率 | 3.0%〜18.0% |

| Web完結 | 〇 |

| 無利息期間 | はじめての方なら最大30日間利息0円 |

| 電話での在籍確認 | 原則なし |

| 郵便物 | 原則郵送物なし |

アイフルは銀行の傘下に入っていない唯一の大手消費者金融です。そのため、独自基準で審査を行っていたり、急いでいる時に審査を優先してくれたりといった利用者思いのサービスが充実しています。

今日中にお金を用意したいのであれば、申し込んだ後にアイフルのコールセンターへ電話して、「急いでいるので審査を優先してほしい」と伝えましょう。

また、レディースローンを用意していて、可愛らしいデザインのローンカードを発行することもできるため、女性の公務員の方にもおすすめです。

加えて、アイフルは「あいが一番アイフル」「そこに愛はあるんか」といったCMのフレーズで知名度も高い会社です。聞いたことのある会社を利用したい借入初心者はアイフルに申し込んでみてください。

\ WEB申し込みなら最短9分で借りられる /

公式サイト:https://www.aiful.co.jp/

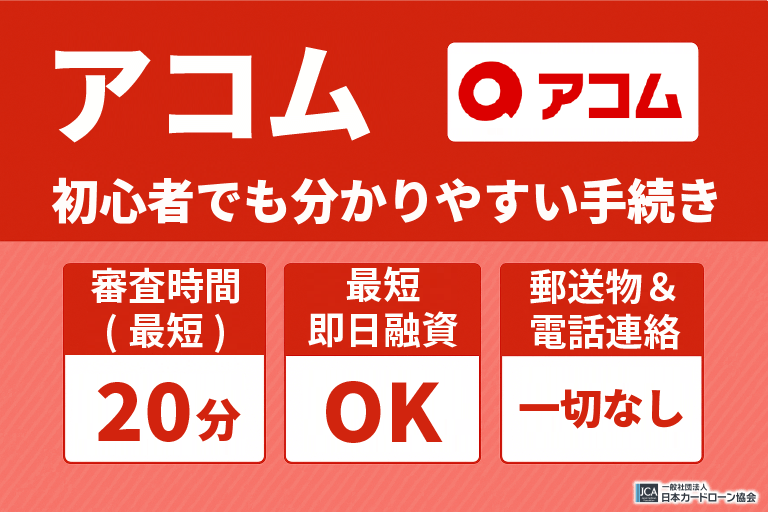

アコム

| 融資時間 | 最短20分 |

|---|---|

| 実質年率 | 2.4%~17.9% |

| Web完結 | 〇 |

| 無利息期間 | ご契約の翌日から30日間は金利0円 ※アコムでのご契約がはじめてのお客さま |

| 電話での在籍確認 | 勤務先への在籍確認連絡 一切なし |

| 郵便物 | 原則なし |

アコムは「はじめてのアコム」というキャッチフレーズでおなじみの大手消費者金融で、借入初心者の公務員にも多く選ばれています。

また、貸付条件も他社に劣らず、融資時間は最短20分、契約後は最短10秒~1分程度でお金が振り込まれるなど、そのスピードが評判を呼んでいます!

スマホATM取引にも対応しており、自宅や職場近くのコンビニATMからお金を借りられるので、利便性も抜群ですよ!

\ 申込から借入まで最短20分で完了! /

公式サイト:https://www.acom.co.jp/

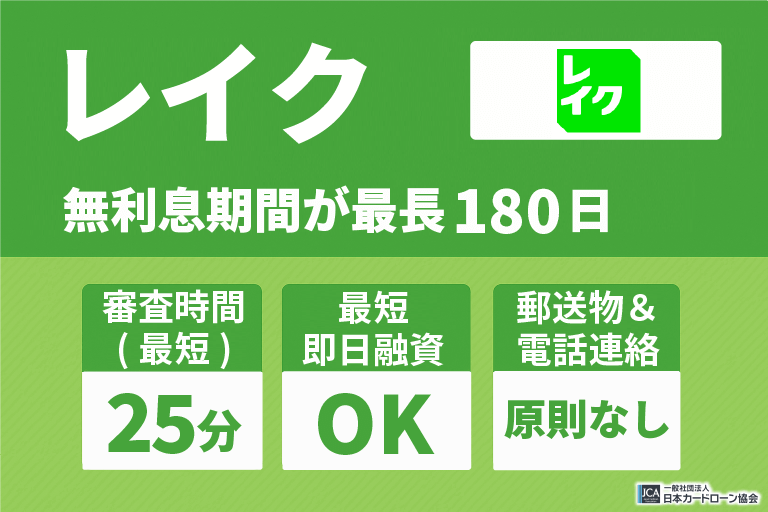

レイク

| 融資時間 | Webなら最短25分融資も可能 |

|---|---|

| 実質年率 | 4.5%〜18.0% |

| Web完結 | 〇 |

| 無利息期間 | 最大180日間 |

| 電話での在籍確認 | 原則なし |

| 郵便物 | なし |

レイクに初めて申し込むと「60日間無利息」「5万円まで180日間無利息」のどちらかを選べます。少額であれば特に無利息期間が長くなるため、数万円だけ借りたいときにおすすめです!

また、対象年齢は20歳以上~70歳以下と比較的広めで、公務員であれば再雇用された方でも審査に通る可能性があります。

お申込み完了後、最短15秒で審査結果を表示&Webで最短25分融資も可能とスピードも申し分ないので、無利息期間を重視したい方はレイクを選んでくださいね!

ろうきんは公務員でも利用できる

「使い道自由のお金を借りたいが、金利も抑えたい」という方におすすめなのはろうきん(労働金庫)のマイプランです!

マイプランの金利は年4.0~7.0%ほどで、消費者金融カードローンよりも返済負担を抑えられます。

しかし、公式サイトに「即日融資可能」「職場への電話連絡なし」と記載されているわけではないので、その日のうちに借りたい方や、職場への電話を避けたい方にはおすすめできません。

プロミスなど無利息期間のある大手消費者金融なら、ろうきん以上に利息を抑えられる可能性があるため、借りたお金をすぐに返済する予定の方はまず大手消費者金融の審査を受けてみてくださいね。

*メールアドレス登録とWeb明細利用の登録が必要です。

\ 初めて借入した日から30日間利息0円! /

公式サイト:https://cyber.promise.co.jp/

互助会は公務員がお金を借りる時におすすめ

互助会とは、職員の相互扶助や福利厚生の充実を図るためにさまざまな事業を行っている組織です。この団体に所属している方であれば、互助会の貸付制度も利用できます。

金利は年1.0%と共済貸付とほぼ変わらず、担保・保証人も不要です。

ただし、手続きに時間がかかり、今日中にお金を用意するのは難しいので、お金が必要な期日までに余裕のある時の手段として覚えておきましょう。

\ 初めて借入した日から30日間利息0円! /

公式サイト:https://cyber.promise.co.jp/

* メールで審査結果を受け取るように選択、「プロミスのホームページにて書面(Web明細)を確認」を選択するのが条件。

公務員がお金を借りるなら貯金担保自動貸付も

「審査を受けたくない…」「職場にバレるのを避けたい」という時におすすめなのが、貯金担保自動貸付制度です。

貯金担保自動貸付とは、通常貯金の残高を超える払い戻しがあった時に、不足分を自動的に貸し付けられるサービスのことです。定額貯金や定期貯金を担保になるので審査はなく、返済は通常貯金にお金を入金するだけで完了します。

借りられる金額は預入金額の90%以内の金額で、貸付回数に制限もありません。また、金利も年0.5%ほどと低く、返済負担も大きくなりにくいのが特徴です。

利用にはゆうちょ銀行の総合口座が必要ですが、該当する方はこの方法もぜひ検討してみてください。

公務員の住宅ローンは共済?ろうきん?

公務員がお金を借りる方法について幅広く解説してきましたが、ここからは住宅ローンを組みたい方向けに手段を紹介します。

- 民間ローンは低金利&高額を借入できる

- おすすめの選び方

まずは民間ローンのメリットから見ていきます。

民間ローンは低金利&高額を借入できる

使い道自由のお金を借りる場合、共済貸付・ろうきんのほうが民間ローンよりも金利を抑えられます。しかし、住宅ローンを組む場合は民間ローンがおすすめです。

なぜなら、民間の住宅ローンは0.72%~*という低金利で借り入れできる上、審査に通った方なら誰でも申し込めるからです。(※財形住宅金融株式会社「フラット35エース」の場合)

「公務員になってから〇年以上」という条件に満たない方や、住宅貸付の上限額以上のお金を借りたい方は、民間の住宅ローンを組みましょう。

おすすめの選び方

「どの住宅ローンを選べば良いのか分からない…」という方は、以下の点を重視して商品比較を行ってください。

- 金利

- 審査基準

- 費用

- その他のサービス

住宅ローンでまとまった金額を借りる際、一番に考えるべきなのは「金利」です。金利の低さはもちろん、固定金利と変動金利のどちらを選ぶべきかも時間をかけて検討しましょう。

また、住宅ローンの審査に通るか不安な方は、団体信用生命保険(団信)に未加入でも申し込めるローン商品から選ぶのもおすすめです。

それでも候補を絞れない場合は、事務手数料・登記費用などの安さ、所定の病気だと診断された際に返済が免除されるといった特約内容で比較してみてくださいね。

公務員がお金を借りるコツ

続いて、公務員が失敗せずにお金を借りるコツについて紹介します。

- 借入希望額・収入のバランスを考える

- 金利がどのように発生するかを確認する

- 借り入れ目的を明確にする

順番に確認していきます。

借入希望額・収入のバランスを考える

1つ目は「借入希望額・収入のバランスを考える」です。

借りたお金は必ず返済しなければいけません。借り過ぎには注意し、返済困難に陥らないようにしましょう。

実際、審査担当者も申込者の年収・勤続年数などを考慮し、契約金額を設定しています。

「審査に通った=希望額を借りられる」とは限らず、現実的に返済可能な少額しか借りられない可能性もあるので注意してください。

金利がどのように発生するかを確認する

2つ目は「金利がどのように発生するかを確認する」です。

公務員がお金を借りる方法はさまざまですが、金利の発生方法は固定金利・変動金利・固定金利(期間選択)の3つに分けられます。

- 固定金利:借り入れ直後~完済まで一定の金利が発生。シミュレーションを行いやすい。

- 変動金利:金融情勢に合わせて借入金利が変動。

- 固定金利(期間選択):「借入後〇年間は△%」のように一定期間は固定金利。その後変動金利に切り替わる。

どれが一番返済負担を抑えられるかは、その時の金融情勢や返済期間によって異なります。現実的な返済計画を立てたい場合は固定金利、金利の低さ重視の場合は変動金利など、状況に応じて金利の種類を選んでください。

借り入れ目的を明確にする

3つ目は「借り入れ目的を明確にする」です。

お金を借りたいと思っている方の大半は「生活費を補てんしたい」「車のローンを組みたい」など、借りたお金の使い道が明確に決まっているはずです。

ローン商品は使用使途が制限される「目的別ローン」のほうが金利は低く、自由に使える「フリーローン」「カードローン」は金利が高い傾向にあります。

はっきりと使い道が決まっていて、それ以外にお金を使う予定が一切ない方は、なるべく目的別ローンから商品を選ぶと良いでしょう。

\ 初めて借入した日から30日間利息0円! /

公式サイト:https://cyber.promise.co.jp/

公務員がローン・共済貸付の審査に落ちる理由

公務員は収入が安定していて、社会的信用も高い職業なので、他の職業に比べるとお金を借りる審査にも通りやすいです。

しかし、どんな状態でも審査に通過するわけではありません。ここでは審査落ちの可能性が高いケースを5つ紹介します。

- 他社からの借入がある

- 信用情報の評価が低い

- 申し込み内容に誤りがある

- 短期間に複数回申し込んでいる

- 退職時期が近い

順番に確認していきます。

他社からの借入がある

1つ目は「他社からの借入がある」です。

貸金業法の総量規制では「年収の3分の1を超える貸付を禁止する」と定められています。この貸付金額は他社借入額との合計なので、現在借り入れしている状態だと、審査上マイナスに働きます。

また、これらの情報は信用情報を照会すればすぐに確認できるため、総量規制をクリアしているからといって他社借り入れ件数をごまかすことはできません。

「他社借入件数が多い=その分返済が滞る可能性も高くなる」と見なされます。審査を受ける前に、他社借入件数・借入額を少しでも減らすようにしましょう。

信用情報の評価が低い

2つ目は「信用情報の評価が低い」です。

信用情報には借入の契約・返済履歴のほか、クレジットカードや各種ローンの利用実績も記載されています。

そのため、借入経験のない方や問題なく借金を返済し続けている方でも、クレジットカードや公共料金を滞納・延滞していれば、「金融ブラック」と判断され、審査落ちすることがあります。

信用情報の記録を自分で消すことはできないので、5年~10年ほどかけて事故情報が消えるのを待つしかありません。

信用情報に上記のような傷が付いている間は、共済貸付や貯金担保自動貸付など、信用情報を照会されない方法でお金を借りるようにしましょう。

申し込み内容に誤りがある

3つ目は「申し込み内容に誤りがある」です。

審査に通過したいからといって、他社借入件数や年収、勤務先情報をごまかしてはいけません。

こういった情報は信用情報の照会や在籍確認時に事実かどうかチェックされるため、嘘をついても必ずバレてしまいます。

また、わざとでなくても、住所や電話番号といった個人情報を誤ってしまうと、本人確認や在籍確認に時間を要し、その結果融資を受けるまでの時間が長引く原因にもなります。

特に意図的に事実と違う情報を入力した場合、それだけで審査落ちの原因になりますし、たまたま審査に通ったとしても、嘘だと発覚した時点で一括返済・強制解約などのペナルティーを受けることになるので、必ず正しい情報で申し込みましょう。

短期間に複数回申し込んでいる

4つ目は「短期間に複数回申し込んでいる」です。

信用情報にはクレジットカードやローンなどの契約や支払いの履歴のほか、申し込み情報も記録されます。

カードローンの審査担当者は他社への申し込み情報も含めてチェックできるので、短期間で複数社へ申し込んでいる履歴があると「相当お金に困っているのでは」「本当に返済期限を守ってくれるのかな?」といった疑問を持たれるかもしれません。

申し込み履歴の保管期間は半年程度なので、まずは1社に絞って審査を受けるようにしましょう。

退職時期が近い

5つ目は「退職時期が近い」です。

公務員は収入が安定していますが、審査でプラス評価されるのは「現役の公務員」だけです。

すでに公務員をやめていたり、退職届を出していたりする場合、返済能力があると見なされにくく、審査落ちしてしまう可能性もあります。

退職・転職を考えている方は、今のうちにお金を借り、返済の目途が経ってから退職・転職手続きするようにしましょう。

共済貸付はバレる?に関する質問

公務員がお金を借りる・借入する方法【まとめ】

この記事で紹介してきたように、公務員がお金を借りる方法は「共済貸付」だけではありません。

例えば、今すぐお金を借りたい場合や、少額を短期間借りたい場合は、共済貸付よりも大手消費者金融カードローンがおすすめです。大手消費者金融はプライバシーへの配慮も手厚く、職場に知られず借りられるというメリットもあります。

特にプロミスは最短3分融資&初回借入日の翌日から30日間無利息と、大手消費者金融ならではの恩恵を受けられます。

\ 初めて借入した日から30日間利息0円! /

公式サイト:https://cyber.promise.co.jp/

* 申し込むタイミングによって前後します。

** メールで審査結果を受け取るように選択、「プロミスのホームページにて書面(Web明細)を確認」を選択するのが条件。

● プロミス

《お借入診断の補足》

診断結果の後に、本審査が必要となります。最終的な融資上限額は、本審査で決定されます。

《無利息期間の補足》

メールで審査結果を受け取るように選択、「プロミスのホームページにて書面(Web明細)を確認」を選択するのが条件。

《審査時間最短3分の補足》

申し込むタイミングによって前後します。

《最短3分融資の補足》

申し込むタイミングによって前後します。

● SMBCモビット

《審査時間最短15分の補足》

お申込みのタイミングによっては、手続きが翌日以降に持ち越されることがあります。

《融資時間最短15分の補足》

お申込みのタイミングによっては、手続きが翌日以降に持ち越されることがあります。

《最短3分で振込キャッシングの補足》

入金が完了する時間は、金融機関によって異なる場合があります。

● アイフル

《最短9分融資の補足》

申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

《最短9分審査の補足》

申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

《借入可能上限額の補足》

ご利用限度額が50万円を超える、または他社を含めた借入総額が100万円を超える場合、収入証明書(源泉徴収票など)の提出が必要になります。

● レイク

《融資時間の補足》

※Web申込みの場合、最短25分融資も可能

※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除く

《無利息期間の補足》

※Web経由で申込みされた方のみ60日間無利息を利用可能

※「60日間無利息(Web申込み限定)」、「5万円まで180日間無利息」、「30日間無利息」の併用不可

※レイクで初回契約の方が対象

※初回契約翌日から無利息適用

※ご契約額が200万円超の方は30日間無利息のみ利用可能

※無利息期間終了後は通常金利適用

《貸付条件の補足》

ご融資額:1万円~500万円

貸付利率(年率):4.5%~18.0%

※貸付利率はご契約額およびご利用残高に応じて異なります。

年齢制限:満20歳~70歳

遅延損害金(年率):20.0%

ご返済方式:残高スライドリボルビング方式/元利定額リボルビング方式

ご返済期間・回数:最長5年・最大60回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

必要書類:運転免許証等、収入証明(契約額に応じて、新生フィナンシャル株式会社が必要とする場合)

担保・保証人:不要

商号・名称:新生フィナンシャル株式会社

登録番号:関東財務局長(10) 第01024号 日本貸金業協会会員第000003号

● アコム

《最短20分融資の補足》

申し込むタイミングや混雑状況によっては、最短20分に対応できないこともあります。

《24時間365日借入・振込対応の補足》

金融機関やお申込み時間帯によっては、即時融資ができない場合があります。