auじぶん銀行カードローンは、au IDを持っている方なら誰でも金利優遇を受けられます。一方で、最短即日融資に対応していなかったり、金利が高めだったりと、デメリットがあるのも事実です。

また、審査について調べた時に「厳しい」という口コミを見て、不安に感じている方もいるのではないでしょうか。

そこでこの記事では、これから申し込もうとしている方に向けて、審査基準や審査難易度、利用者の口コミも併せて解説していきます!

在籍確認時にバレにくい!

auじぶん銀行カードローンは職場に電話をかけて在籍確認するので、上司や同僚にバレてしまうリスクが高いです。

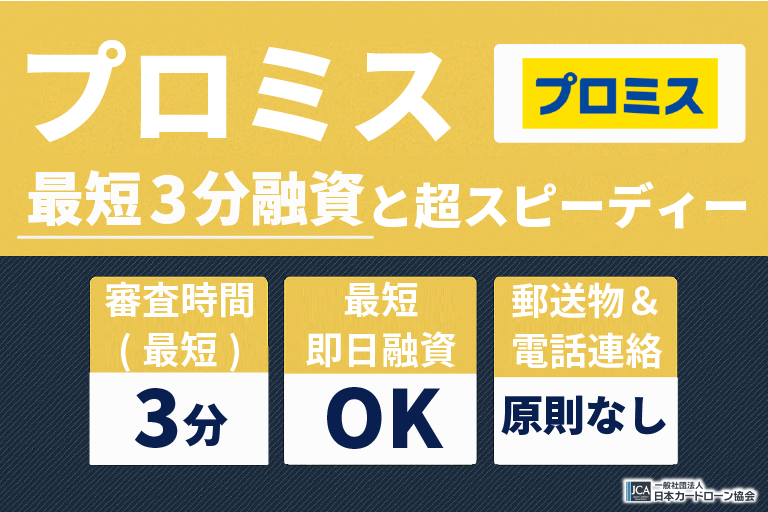

一方、プロミスは必要書類を提出することで在籍確認が完了するうえ、最短3分融資に対応しているため最短即日借入も叶います!

原則電話連絡なし&郵送物なしで、周囲に知られずお金を借りたい時は、まずプロミスの審査を受けてみてくださいね。

\ 初めて借入した日から30日間利息0円! /

公式サイト:https://cyber.promise.co.jp/

auじぶん銀行カードローンの基本情報

| 審査時間 | 最短1時間 |

|---|---|

| 融資時間 | 最短翌日 |

| 実質年率 | 通常金利 → 1.48%~17.5%(年率) 誰でもコース → 1.38%~17.4%(年率) 借り換えコース → 0.98%~12.5%(年率) |

| Web完結 | △ |

| 無利息期間 | – |

| 電話での在籍確認 | あり |

| 郵便物 | あり |

auじぶん銀行カードローンは2024年オリコン顧客満足度®調査で「ネット銀行」総合1位の評価を得ているローン商品です。

通常金利は1.48%~17.5%と銀行カードローンにしては高めなものの、au IDの登録やau関連の契約がある方は金利を引き下げてもらえます。また、借り換え目的で申し込む方も多いようです。

auじぶん銀行カードローン審査の口コミからデメリットが判明

基本情報が分かったところで、利用者の口コミから判明したデメリットを紹介します。

- 即日融資はできない

- 在籍確認の電話連絡がある

- 他の銀行カードローンよりも高金利

- 専業主婦・20歳未満の学生は対象外

- 利息がなかなか減らない

順番に見ていきましょう。

即日融資はできない

1つ目は「即日融資はできない」です。

銀行のカードローンの方がなんとなく安心だったためauじぶん銀行カードローンを選びました。ただ、今すぐ借りたかったので審査に時間がかかったのは残念です。

(20代女性)

auじぶん銀行カードローンは銀行法に基づいて融資サービスを提供しているため、即日融資には対応していません。

審査結果がその日のうちに届いても、本審査の結果や契約手続きは翌日以降に繰り越されるので、急いでいる時は大手消費者金融も検討しましょう。→ すぐに大手消費者金融おすすめをチェックする

在籍確認の電話連絡がある

2つ目は「在籍確認の電話連絡がある」です。

最近は在籍確認を必要書類の提出だけで済ませられるカードローンも多いと聞いていたのですが、auじぶん銀行カードローンは例外でした。自分で出れたので良いものの、その日はずっと上司にバレないか冷や冷やしていました。

(40代男性)

どのカードローンに申し込んでも在籍確認は行われますが、auじぶん銀行カードローンの場合はその方法を選べず、職場への電話連絡に対応する必要があります。

電話口でカードローンの契約だと名乗られることはないものの、上司や同僚が出た場合に備えて、言い訳を用意しておくと良いでしょう。

また、契約後は自宅へカードなどの郵送物も届きます。職場だけでなく、家族にもバレる可能性がある点に注意してください。

他の銀行カードローンよりも高金利

3つ目は「他の銀行カードローンよりも高金利」です。

auユーザーだったのでauじぶん銀行カードローンを選んだのですが、優遇されたとしても他の銀行と同じくらいか、ちょっと高いくらいです。auユーザ-以外は他社でも良いと思います。

(30代女性)

auじぶん銀行カードローンの金利は1.48%~17.5%と、大手消費者金融と同じくらいの水準です。そのため、「銀行カードローン=低金利」と考えて申し込んだ方は不満を感じているようです。

ただし、au IDを登録すると1.38%~17.4%と若干金利が下がります。auじぶん銀行カードローンに申し込む場合は、必ずau IDを作成することをおすすめします。

専業主婦・20歳未満の学生は対象外

4つ目は「専業主婦・20歳未満の学生は対象外」です。

急にお金が欲しくなった時、auユーザーなのでauじぶん銀行カードローンに申し込もうと思ったのですが、どれだけ利用実績があっても専業主婦は申し込めませんでした。配偶者貸付制度があるだけでも違うのですが…。

(30代女性)

auじぶん銀行カードローンは20歳以上で安定収入のある人を申し込み対象としています。

つまり、専業主婦(主夫)や20歳未満の方は審査すら受けられません。

\ 初めて借入した日から30日間利息0円! /

公式サイト:https://cyber.promise.co.jp/

利息がなかなか減らない

5つ目は「利息がなかなか減らない」です。

金利が特別低いわけでもないので、毎月返済してもなかなか元本が減りません。これなら多少金利が高くても、無利息期間のある大手消費者金融に申し込んだ方が良かったのでは?と思ってしまいます。

(40代男性)

auじぶん銀行カードローンの毎月返済額は最低1,500円なので、「無理なく返済できる」と好評です。

しかし、最低返済額をずっと支払い続けていると、上記の口コミのように返済が長期化し、なかなか元本を減らせない状態になります。

毎月の返済額は自分で決められるので、全員に当てはまるデメリットではありませんが、「毎月の返済額が少ないほど返済が長期化し、結果的に返済負担が増える」と覚えておきましょう。

auじぶん銀行カードローン審査の口コミからメリットが判明

続いて、auじぶん銀行カードローンを利用するメリットについて紹介します。

- 申し込みがWeb完結する

- au IDを登録すると金利が引き下げられる

- 他社のカードローンから乗り換えるとさらに低金利に

- カードローンもスタンプが貯まる

- ATMの借入・返済手数料が0円

- 新規契約&利用に応じてPontaポイントがもらえる

順番に見ていきましょう。

申し込みがWeb完結する

1つ目は「申し込みがWeb完結する」です。

仕事で忙しいので、スマホだけで申し込みが完結するのはありがたかったです。余裕を持って申し込めば、十分満足に使えるサービスだと思います。

(20代男性)

auじぶん銀行カードローンの申し込みは全てWeb完結します。auじぶん銀行の口座を開設したり、店舗に来店したりしなくて良いので、なるべく手間なくお金を借りたい方にぴったりでしょう。

なお、審査結果はメールまたは電話で届きます。審査通過後も契約内容や必要書類をスマホ上ですぐ確認可能&引き出し・返済も提携ATMで行えるなど、非常に便利です。

auじぶん銀行カードローンの提携銀行はこちら

- 三菱UFJ銀行

- セブン銀行

- イーネットATM

- ローソン銀行

- ゆうちょ銀行

周囲の人にバレたくない方は、提携ATMを使って借入・返済すると良いでしょう。

au IDを登録すると金利が引き下げられる

2つ目は「au IDを登録すると金利が引き下げられる」です。

過去に消費者金融を利用していたのですが、金利が高かったので今回は銀行カードローンを選びました。申込前にau IDを作ったことで、金利がより低くなって嬉しかったです。

(30代男性)

auじぶん銀行カードローンの金利は、au IDの登録で1.38%~17.4%まで引き下げられます。

au IDは、auの携帯電話を使っていない方でも電話番号さえ入力すれば完全無料で登録できるので、申込前に必ず作っておきましょう。

他社のカードローンから乗り換えるとさらに低金利に

3つ目は「他社のカードローンから乗り換えるとさらに低金利に」です。

借り換えにおすすめだと聞いてauじぶん銀行カードローンに申し込みました。実際、通常金利より遥かに低い金利が適用され、複数社へ返済していた時よりも返済負担が軽くなっています。毎月の最低返済額が少ないのも助かります。

(50代男性)

auじぶん銀行カードローンは、他社からの借り換え目的の場合、金利が0.98%~12.5%と大幅に引き下げられます。

最大800万円までの借り換えに対応しているので、返済負担が重い方や複数社への返済が面倒な方は借り換えコースも検討してみてはいかがでしょうか。

カードローンもスタンプが貯まる

4つ目は「カードローンもスタンプが貯まる」です。

私は日ごろから「じぶんプラス」を利用しているのですが、カードローンを契約してからPontaポイントがざくざく貯まります。普段Pontaポイントを貯めている方は恩恵を受けやすいと思います。

(30代女性)

「じぶんプラス」とは、au関連サービスの利用状況に応じてスタンプを集め、それと引き換えにPontaポイントが貯まる特典や、ATM利用手数料や振込手数料の無料回数の特典を受けられるサービスです。

auじぶん銀行カードローンの場合、auじぶん銀行口座とau IDの紐づけが完了しており、かつ1万円以上の返済残高があるとスタンプを2つ獲得できます。それだけでもシルバー会員に昇格し、Pontaポイントの付与率が5倍になるのでかなりお得です!

その他、入金やクレジットカードの引き落としも対象で、毎月最大560ポイント貯まるため、ぜひじぶんプラスと併せて活用してください。

ATMの借入・返済手数料が0円

5つ目は「ATMの借入・返済手数料が0円」です。

私は職場・自宅の近くにセブン-イレブンがあるので、いつもセブン銀行ATMからお金を借りています。周りから見れば自分の口座からお金を引き出しているように見えるため、バレにくいのも嬉しいです。

(40代男性)

銀行系カードローンの多くは、他社ATMを利用する時に手数料が発生しますが、auじぶん銀行カードローンは提携ATMを無料で使えます。

手数料を節約し、その分返済に回したい方はauじぶん銀行カードローンを検討してみてください。

新規契約&利用に応じてPontaポイントが貯まる

6つ目は「新規契約&利用に応じてPontaポイントが貯まる」です。

当時Pontaポイントが11,000ポイントもらえるキャンペーンを実施していたので申し込みました。無利息期間はないものの、このポイント数を考えれば、消費者金融よりもお得だったなと思います。

(30代男性)

auじぶん銀行カードローンは新規契約・利用に応じて最大11,000Pontaポイントがもらえるキャンペーンを不定期で開催しています。

- カードローンを契約する

- 新規契約した月の翌月末までにau IDを登録

- 契約月の翌月末時点に一定の借入残高がある

借入残高ごとのPontaポイントはこちら

| 借入残高 | Pontaポイント |

|---|---|

| 25万円以上50万円未満 | 2,500ポイント |

| 50万円以上100万円未満 | 5,000ポイント |

| 100万円以上 | 10,000ポイント |

auじぶん銀行カードローンを契約するだけでも1,000Pontaポイントもらえるので、キャンペーン期間中に登録することをおすすめします!

auじぶん銀行カードローンの審査は厳しい?審査基準・審査時間

続いて、auじぶん銀行カードローンにおける審査の実態を見ていきます。

- 審査基準

- 審査時間

- 審査内容

- 増額審査にかかる時間

まずは審査基準から確認していきましょう。

auじぶん銀行カードローンの審査基準

auじぶん銀行カードローンの審査基準は、主に3点あります。

- 契約時の年齢が満20歳以上70歳未満

- 収入が安定している

- アコム株式会社の保証を受けられる

順番に解説していきます。

契約時の年齢が満20歳以上70歳未満

1つ目は「契約時の年齢が満20歳以上70歳未満」です。

カードローンによって対象年齢は違いますが、auじぶん銀行カードローンの年齢制限は一般的なレベルです。

職業などの制限はないので、20歳以上であれば学生でもフリーターでも審査を受けられます。

収入が安定している

2つ目は「収入が安定している」です。

他のカードローンと同様、auじぶん銀行カードローンも本人に安定した収入のある方のみを申し込み対象にしています。

そのため、無職や専業主婦(主夫)だと、どんなに信用情報が良くても、au関連のサービスを利用していても審査に通ることはありません。

少額であればパートやアルバイト、個人事業主でも審査に通る可能性はあるので、まずは収入源を確保しましょう。

アコム株式会社の保証を受けられる

3つ目は「アコム株式会社の保証を受けられる」です。

auじぶん銀行カードローンの保証会社はアコム株式会社なので、契約者がauじぶん銀行へ借りたお金を返せなくなった時、アコムが代わりに返済を行ってくれます。

この「保証会社」は契約者の返済能力を保証し、銀行側の貸し倒れリスクを軽減するために存在するのですが、過去にアコムとトラブルを起こした方は注意が必要です。

なぜなら、auじぶん銀行カードローンの審査に通るためには、アコム株式会社に「この申し込み者は返済能力がある」と評価されないといけないからです。アコムの審査を通過しなければ、その時点で申し込みは却下されます。

また、アコム株式会社の審査に通ったとしても、auじぶん銀行の審査に落ちると借入できません。2社の審査を受けないといけないと覚えておきましょう。

auじぶん銀行カードローンの審査時間

auじぶん銀行カードローンの審査は最短1時間で完了します。

auじぶん銀行の口座を作ったり、実店舗に来店したりする必要がない分、忙しい方でも申し込みしやすいでしょう。

ただし、銀行カードローンのため、実際にお金を借りられるのは翌日以降になるかもしれません。

また、夜間や土日などの審査時間外、混みあっているタイミングで申し込んだ場合は1時間で審査結果が出ないこともあるので、余裕を持って申し込みましょう。

auじぶん銀行カードローンの審査内容

続いて、審査される内容について確認していきます。

- 属性情報のスコアリング審査

- 信用情報の審査

まずは属性情報からチェックしていきましょう。

属性情報のスコアリング審査

属性情報とは、申し込み者の返済能力や信用力を判断するための情報材料のことです。具体的には、以下の項目から評価されます。

- 職業

- 年齢

- 勤務先

- 勤務先の規模

- 勤続年数

- 年収

- 家族構成

- 居住形態

- 家賃・住宅ローンの支払額

- 居住年数

- 保有資産

例えば、勤務先の規模や勤続年数を調べて収入の安定性を評価したり、家族構成や家賃・住宅ローンの支払額を調べて毎月の支出を見積もったりします。

このように一人ひとりの属性情報を調べた上で、正しく返済能力をチェックしているのです。

信用情報の審査

信用情報とは、クレジットカードやローンなどの契約や支払いに関する情報のことです。具体的には、以下の項目が記録されています。

- 契約情報(契約日、内容、金額)

- 申し込み履歴(審査落ちを含む)

- 借入残高、借入件数

- 返済の履歴

- 延滞や自己破産などの事故情報

このように、信用情報には過去の借入情報・返済状況が記録されていて、「実際にきちんと返済できるのか」を確かめる時に非常に役立ちます。

言い換えると、信用情報に問題があった場合審査担当者からマイナス評価を受け、審査落ちする原因になります。申込前に自分の信用情報を確認するのも一つの手でしょう。

auじぶん銀行カードローンの増額審査にかかる時間

借入限度額は、申し込み時の属性・信用情報によって決まります。

しかし、実際にお金を借りて返済していく中で「もっと高額な枠が欲しい」と思った場合、増額審査を受けることで借入限度額を増やせるかもしれません。また、借入限度額の引き上げに伴い、適用金利が引き下げられるケースもあります。

必ず審査に通るとは言えませんが、コツコツ返済できている方は以下の手順で増額審査を受けてみても良いでしょう。

- 増額を申し込む

- 収入証明書類を提出する

- 増額審査を受ける

- 結果の通知

このように、auじぶん銀行カードローンの審査を受けるのとほぼ同じ手順ですが、最初の審査に比べて早く結果が出るようです。

ただし、増額分の借入ができるようになるのは翌日以降な点には注意しましょう。

auじぶん銀行カードローンの審査は厳しい?

インターネット上の口コミを見ると「auじぶん銀行カードローンの審査は厳しい」と感じる方もいるようです。

しかし、これまで見てきたようにauじぶん銀行カードローンの審査基準は他社とほぼ同じで、特別厳しいというわけではありません。

細かい基準は会社によって異なるので「A社の審査に通ったのに、auじぶん銀行カードローンで借入できなかった」というケースもありますが、あまり身構える必要はないでしょう。

auじぶん銀行カードローンの本審査に落ちた人の特徴

では、どのような方が「審査に通るのが厳しい」と感じるのでしょうか?

ここでは、auじぶん銀行カードローンの審査に落ちやすい人の特徴をまとめました。

- 信用情報に問題がある

- 収入が安定していない

- 短期間に複数社へ申し込みしている

- 過去にアコムで返済トラブルを起こした

- 借入件数や借入総額が多い

- 勤続年数が3ヶ月未満

- 在籍確認ができない

順番に確認していきます。

信用情報に問題がある

1つ目は「信用情報に問題がある」です。

クレジットカードや他社ローンでの延滞、債務整理、自己破産などの履歴は、しばらくの間信用情報機関に残ります。

特に3ヶ月以上の延滞・債務整理(任意整理/個人再生/自己破産)は、審査時にマイナス評価されやすく、それだけで審査落ちすることもあります。

内容によって記録期間は変わってきますが、自己破産の場合10年ほど信用情報に残るので、その間はカードローン以外でお金を借りた方が良いでしょう。

収入が安定していない

2つ目は「収入が安定していない」です。

パートやアルバイト、個人事業主の方は、正社員や公務員に比べて収入が安定していないと評価されやすいです。

直近1ヶ月の収入が非常に多かったとしても、安定していないと審査に通らない可能性があるので注意してください。

短期間に複数社へ申し込みしている

3つ目は「短期間に複数社へ申し込みしている」です。

信用情報には契約したカードローンの情報だけでなく、申し込み履歴も半年間ほど残ります。

そのため、やみくもに複数のカードローンへ申し込むと、「お金にだいぶ困っているのだな」「本当に返済してくれるのだろうか」と不安視され、審査落ちする原因になるかもしれません。

過去にアコムで返済トラブルを起こした

4つ目は「過去にアコムで返済トラブルを起こした」です。

auじぶん銀行カードローンの保証会社はアコム株式会社なので、アコムの審査に通る方でないと借入できません。

つまり、過去にアコムからお金を借りたことがあり、その時に延滞・遅延してしまった方は審査に落ちる可能性が高いです。

一定期間で記録が消える信用情報に対し、アコムの利用記録・契約情報はアコム株式会社内で残り続けるため、信用情報に問題がなくても過去にトラブルを起こした方は注意が必要です。

借入件数や借入総額が多い

5つ目は「借入件数や借入総額が多い」です。

すでに他社からお金を借りている場合、そうでない方よりも審査落ちする可能性が高くなります。

なぜなら、毎月の返済を抱えている分、返済能力が相当高くないと返済困難に陥るリスクがあるからです。

かなり収入の高い方や安定している方であれば審査に通るかもしれませんが、審査に落ちた時の対処法も考えておいた方が良いでしょう。

勤続年数が3ヶ月未満

6つ目は「勤続年数が3ヶ月未満」です。

転職したばかりで勤続年数が3ヶ月未満の場合、それだけで審査落ちするケースもあります。

申し込み者の収入の安定性を評価する際に「勤続年数」は重要視されます。勤続年数が長いほど一定以上の給料が見込めるうえ、今後も働き続ける可能性が高いので、「収入が安定しているだろう」と評価されやすいからです。

一方、勤続年数が極端に短い場合、給料が少ないうえ、「すぐに退職して返済できなくなるのでは」と審査担当者が不安に感じる可能性もあります。

「〇年働けば審査に通る」といった明確な基準はありませんが、転職したばかりの方は申し込みを控えた方が良いでしょう。

在籍確認ができない

7つ目は「在籍確認ができない」です。

どのカードローンに申し込む際も在籍確認は必ず行われます。auじぶん銀行カードローンも例外ではなく、審査の一環として在籍確認が実施されます。

auじぶん銀行カードローンの在籍確認は、申し込みフォームで登録した勤務先へ電話をかけられます。

「auじぶん銀行」または個人名を名乗られますし、「カードローンの在籍確認のため」という説明もないので、上司や同僚が出ても怪しまれる可能性は低いですが、念のため言い訳を考えておくと安心です。

auじぶん銀行カードローンの審査を厳しいと感じないためには

続いて、auじぶん銀行カードローンの審査のポイントをお伝えします。

- 信用情報に傷を付けない

- 申し込み内容に漏れ・ミスがないようにする

- 信用情報を確認して改善する

- auじぶん銀行カードローンにだけ申し込む

- 勤続年数を3ヶ月以上にしてから申し込む

- 必要な書類を事前に準備しておく

- 在籍確認できる環境を整えておく

順番に確認していきましょう。

信用情報に傷を付けない

1つ目は「信用情報に傷を付けない」です。

auじぶん銀行カードローンは、信用情報機関全3社から申し込み者の信用情報を取得します。

特に延滞・遅延・未払い・過剰与信などはカードローン審査で不利に働くので、過去にこのような金融事故を起こしていないか確認しましょう。

また、他社からの借入が多い場合もカードローン会社側が貸し倒れリスクを懸念し、審査落ちする可能性があります。なるべく他社からの借入額・借入件数を減らしたうえで申し込むようにしてください。

申し込み内容に漏れ・ミスがないようにする

2つ目は「申し込み内容に漏れ・ミスがないようにする」です。

申し込みフォームの必須項目に回答していなかったり、会社名や電話番号に記入ミスがあったりすると、確認に時間を取られてしまいます。

審査に時間がかかる原因になりますし、「わざと嘘をついているのでは?」と怪しまれる可能性もあるので、送信する前に正しい情報か・誤字脱字がないかを確認するようにしてください。

信用情報を確認して改善する

3つ目は「信用情報を確認して改善する」です。

これまで遅延/延滞/債務整理したことのある方は、信用情報の開示を行ってからauじぶん銀行カードローンに申し込むのも良いでしょう。

確率としては低いものの、稀に同姓同名の人の事故情報が誤って記録されていることもあります。そのような場合は修正を依頼し、綺麗な信用情報を保つようにしてくださいね。

auじぶん銀行カードローンにだけ申し込む

4つ目は「auじぶん銀行カードローンにだけ申し込む」です。

信用情報機関にはカードローンへの申し込み履歴も半年間ほど残ります。

複数社へ同時申し込みすると「相当お金に困っているのでは」と思われるので、一社に絞って申し込むことをおすすめします。

勤続年数を3ヶ月以上にしてから申し込む

5つ目は「勤続年数を3ヶ月以上にしてから申し込む」です。

「収入の安定性」を評価する上で、勤続年数は非常に重要です。

他社と同様、auじぶん銀行カードローンも「〇年以上だと望ましい」とは公表していませんが、3ヶ月未満の場合は審査落ちする可能性が高いです。

転職する前に申し込むか、転職後数ヶ月待って申し込むことをおすすめします。

必要な書類を事前に準備しておく

6つ目は「必要な書類を事前に準備しておく」です。

auじぶん銀行カードローンの審査に申し込むには、本人確認書類が必要です。また、60万円以上を借りたい場合は収入証明書類も提出しなければいけません。

本人確認書類はすぐに用意できても、収入証明書類は発行に時間がかかるケースも多いので、余裕を持って準備しておくと良いでしょう。

在籍確認できる環境を整えておく

7つ目は「在籍確認できる環境を整えておく」です。

カードローンの審査では、勤務先情報が正しいかを確かめるために在籍確認を実施しています。

そのやり方はカードローン会社によってさまざまですが、auじぶん銀行カードローンは申し込み時に入力された勤務先の電話番号へ直接連絡しています。

申込者以外が電話に応じたり、その日に申し込み者が不在だったりしても問題ありませんが、在籍を証明できる環境を整えておきましょう。

auじぶん銀行カードローンの審査を受けるには

ここでは、auじぶん銀行カードローンの審査~借入・返済の方法まで紹介していきます。

申し込み

審査申し込みは、auじぶん銀行カードローンの公式サイトから行います。

本人確認書類・収入証明書をあらかじめ準備した上で、審査フォームに回答していきましょう。

審査結果の連絡

最短1時間で審査結果がEメールまたは電話に届きます。

メールの場合は「@jibunbank.co.jp」が末尾のアドレスから届くので、受信制限をしていないか確認してください。

契約・借入

Eメールまたは電話で契約内容を確認後、実際にお金を借りられます。

借入方法は、「振込」または「ATM」から選べるので、急いでいる方は最短当日融資に対応している「振込」を選ぶと良いでしょう。

また、ATMからお金を借りる際はローンカードが必要になります。ATMで操作するところを誰かに見られても怪しまれる可能性は低いですが、財布のローンカードを見られるとバレやすい点には注意が必要です。

審査に必要な書類

auじぶん銀行カードローンの審査では、本人確認書類が必要です。また、借入限度額が60万円以上の場合は収入証明書も求められます。

- 運転免許証(おもて面・うら面)

※運転経歴証明書も可 - 個人番号カード(マイナンバーカード)(おもて面)

※通知カードは不可 - パスポート

- 住民基本台帳カード(おもて面・うら面)

※顔写真付きで共通ロゴマーク、QRコード付

- 源泉徴収票(直近分)

- 住民税決定通知書(直近分)

- 地方公共団体が発行する所得(課税)証明書(直近分)

- 給与明細書(直近分)

- 確定申告書の控え<個人事業主のとき>(直近分)

なお、画像のピントが合っていない・書類の一部しか映っていない・光の反射によって一部が見えなくなっている・うら面がない/書類が揃っていないなどの不備があると、再提出を求められます。

審査に時間がかかる原因になるので、送信する前に必要な情報がきちんと確認できるかチェックしておきましょう。

返済

auじぶん銀行カードローンは、「期日指定返済」「35日ごとの返済」から好きなほうを選べます。

| 種類 | 返済方法 |

|---|---|

| 期日指定返済 | auじぶん銀行の口座から自動振替 ATMから返済 |

| 35日ごとの返済 | ATMから返済 |

「35日ごとの返済」はATMで毎回手続きすることになるので、面倒な方や返済忘れを防ぎたい方は「期日指定返済」を選びましょう。

auじぶん銀行カードローンで在籍確認の電話連絡は避けられない

auじぶん銀行カードローンは、電話での在籍確認を義務付けています。

その際、「auじぶん銀行カードローン」だと名乗られることはなく、銀行名または個人名で連絡をしてくれるうえ、本人が不在でも在籍していることが分かれば問題ないので、プライバシーへの配慮は十分です。

それでも職場へ絶対にバレたくない方は、書類提出で在籍確認を代替できる大手消費者金融に申し込んだほうが良いでしょう。

在籍確認の電話連絡を原則なしにするなら大手消費者金融カードローン

ここでは、在籍確認の電話連絡が原則なしの大手消費者金融カードローンをまとめました。

必要書類の提出で在籍確認が完了するうえ、最短即日融資を受けられるので、auじぶん銀行カードローンよりも使い勝手が良いと感じる方もいます。

| 項目 | プロミス | SMBCモビット | アイフル | アコム | レイク |

|---|---|---|---|---|---|

| 融資時間 | 最短3分* | 最短15分*** | 最短9分**** | 最短20分 | Webなら最短25分融資も可能 |

| 実質年率 | 2.5%~18.0% | 3.0%〜18.0% | 3.0%〜18.0% | 2.4%~17.9% | 4.5%〜18.0% |

| Web完結 | 〇 | 〇 | 〇 | 〇 | 〇 |

| 無利息期間 | 初回利用日から30日間** | なし | はじめての方なら最大30日間利息0円 | ご契約の翌日から30日間は金利0円 | 最大180日間 |

| 電話での在籍確認 | 原則なし | Web完結申し込みなら原則電話連絡なし | 原則なし | 一切なし | 原則なし |

| 郵便物 | なし | なし | 原則郵送物なし | 原則なし | なし |

*お申込み時間や審査状況によりご希望にそえない場合があります。

**メールアドレス登録とWeb明細利用の登録が必要です。

*** 申込の曜日、時間帯によっては翌日以降の取り扱いとなる場合があります。

****申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

特におすすめの5社を見ていきましょう!

プロミス

| 融資時間 | 最短3分* |

|---|---|

| 実質年率 | 2.5%~18.0% |

| Web完結 | 〇 |

| 無利息期間 | 初回利用日から30日間 |

| 電話での在籍確認 | 原則なし |

| 郵便物 | なし |

**メールアドレス登録とWeb明細利用の登録が必要です。

- 「原則、勤務先への電話連絡なし」と明言

- 最短3分*融資に対応

- 初回借入日から最大30日間無利息が適用

プロミスは、「実際に98%のお客様には電話での在籍確認を実施しておりません」と公表しており、そのうち事前承諾なしでの電話確認は0件です。(※公式サイト内のよくある質問より)

また、最大30日間の無利息期間が「契約日」ではなく「利用日」から始まる点も好評です。

現在最短3分融資に対応しているのはプロミスだけで、今すぐお金を借りたい時にぴったりです!電話連絡原則なしでお金を用意したい場合、まずプロミスの審査を受けてみてくださいね!

\ 初めて借入した日から30日間利息0円! /

公式サイト:https://cyber.promise.co.jp/

※お申込み時間や審査によりご希望に添えない場合がございます。

※メールで審査結果を受け取るように選択、「プロミスのホームページにて書面(Web明細)を確認」を選択するのが条件。

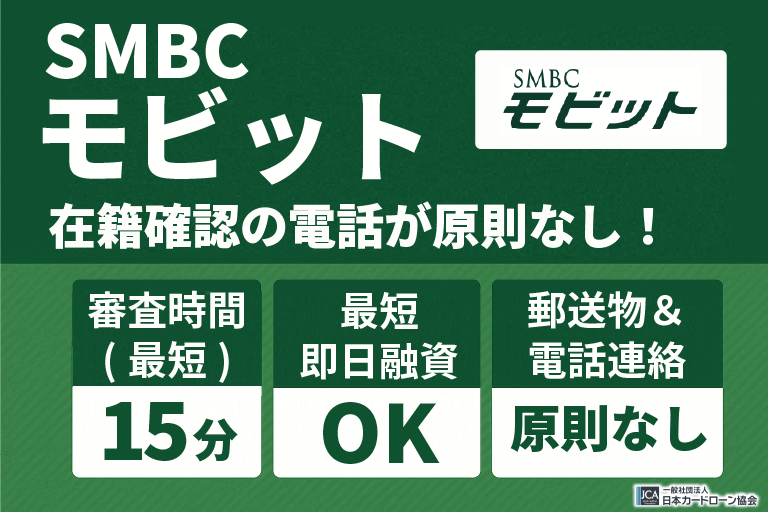

SMBCモビット

| 融資時間 | 最短15分* |

|---|---|

| 実質年率 | 3.0%〜18.0% |

| Web完結 | 〇 |

| 無利息期間 | なし |

| 電話での在籍確認 | Web完結申し込みなら原則電話連絡なし |

| 郵便物 | なし |

- 利用者のプライバシーに配慮

- その日のうちに借入できる

- Vポイントが貯まる・使える

SMBCモビットは公式サイトで「原則、電話連絡による在籍確認なし」と公表している大手消費者金融です。

また、Web完結申し込みなら郵送物も原則なしにできるので、職場にも家族にも知られず借りたい方におすすめです。

そんなSMBCモビットには無利息期間がありませんが、その代わりに、利息の返済でVポイントが貯まります。Vポイントは1ポイント=1円として利用可能で、普段の買い物にも返済にも使えるので、使い道に困ることはありませんよ!

\ お金を借りても職場や家族に知られにくい! /

公式サイト:https://www.mobit.ne.jp/

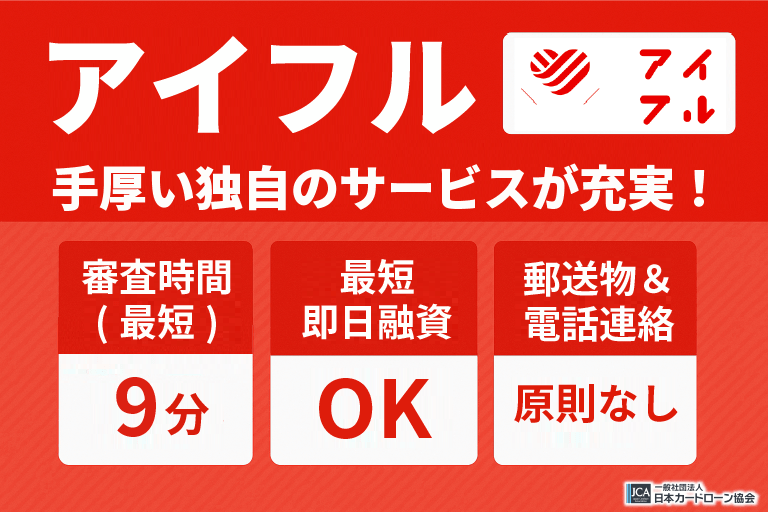

アイフル

| 融資時間 | 最短9分* |

|---|---|

| 実質年率 | 3.0%〜18.0% |

| Web完結 | 〇 |

| 無利息期間 | はじめての方なら最大30日間利息0円 |

| 電話での在籍確認 | 原則なし |

| 郵便物 | 原則郵送物なし |

- 最短9分で融資可能

- 「原則自宅・勤務先への電話連絡なし」と明言

- 専用電話への連絡で優先的に審査を進めてもらえる可能性も

アイフルは銀行の傘下に属しておらず、独自の基準で審査を行っている大手消費者金融です。

アイフルは「原則として自宅・勤務先への電話連絡なし」を明言していて、99.7%の申し込み者は電話での在籍確認を実施していないと公表しています。(※参照:アイフル公式「申込みの時に、自宅や勤務先(在籍確認)へ確認の電話がかかってきますか?」より)

また、独自にサービス展開している分、申し込み後に「審査を優先してほしい」と電話で伝えることで、審査を優先的に進めてくれるケースもあるので、急いでいる方はアイフルに申し込んでみてくださいね。

\ WEB申し込みなら最短9分で借りられる /

公式サイト:https://www.aiful.co.jp/

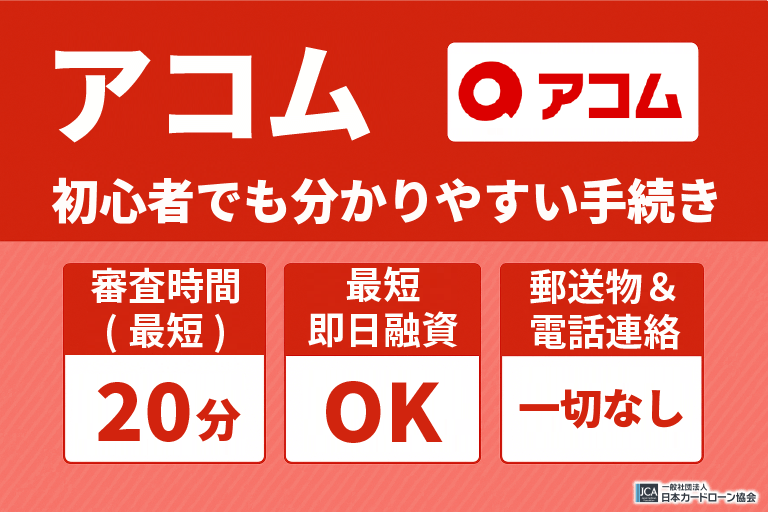

アコム

| 融資時間 | 最短20分 |

|---|---|

| 実質年率 | 2.4%~17.9% |

| Web完結 | 〇 |

| 無利息期間 | ご契約の翌日から30日間は金利0円 ※アコムでのご契約がはじめてのお客さま |

| 電話での在籍確認 | 勤務先への在籍確認連絡 一切なし |

| 郵便物 | 原則なし |

- 「勤務先への電話連絡が原則なし」と明言

- 最短20分融資に対応

- 返済期日を指定することも可能

アコムは過去に電話での在籍確認を実施していましたが、今は勤務先への在籍確認連絡が一切なしで、書面・申告内容で在籍確認が行われます。

そのため、普段電話に出れない方やドキドキしたくない方でも安心です。

また、アコムはご契約の翌日から30日間は金利0円&融資時間は最短20分と、利便性が高い点も魅力です。今すぐお金を借りたい方は、ぜひアコムに申し込んでみてくださいね!

\ 申込から借入まで最短20分で完了! /

公式サイト:https://www.acom.co.jp/

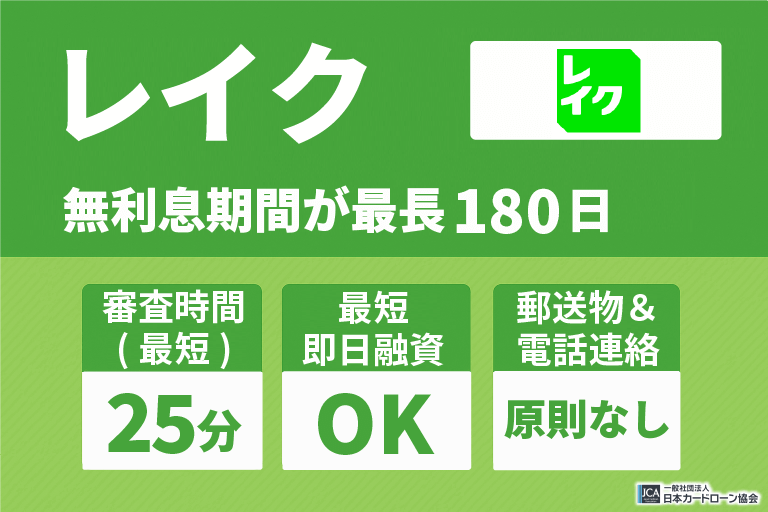

レイク

| 融資時間 | Webなら最短25分融資も可能 |

|---|---|

| 実質年率 | 4.5%〜18.0% |

| Web完結 | 〇 |

| 無利息期間 | 最大180日間 |

| 電話での在籍確認 | 原則なし |

| 郵便物 | なし |

- 電話連絡が必要でも書類提出で代替できる

- 最大180日間の無利息を実施

- 審査結果が早く出る

レイクも電話による在籍確認が原則なしの大手消費者金融で、事前相談によって在籍確認を必要書類の提出に代替できます。

また、やむを得ず電話連絡を行う場合も本人に事前連絡があります。電話越しで「レイク」と名乗らない点、非通知もしくは発信専用の番号でかける点、担当者の性別希望になるべく応じる点など、できる限りの希望に応えてくれるのもレイクの魅力です。

そんなレイクは無利息期間を自由に選べ、初めてWebからレイクに申し込むと60日間無利息か5万円まで180日間無利息になります。無利息期間重視の方は、レイクの審査を受けてみてくださいね。

auじぶん銀行カードローンの審査は厳しい?に関する質問

auじぶん銀行カードローンの審査は厳しい?【まとめ】

auじぶん銀行カードローンの審査について、メリット・デメリット・基本的な流れを解説しました。

au IDを持っている方は金利が引き下げられる点で恩恵を受けられますが、在籍確認が電話連絡で行われる点を気がかりに感じる方もいるでしょう。

そのような方には大手消費者金融カードローンをおすすめします!大手消費者金融は職場への電話連絡原則なし&必要書類の提出で在籍確認が完了するので、周囲にバレにくいですよ!

\ 初めて借入した日から30日間利息0円! /

公式サイト:https://cyber.promise.co.jp/

* 申し込むタイミングによって前後します。

** メールで審査結果を受け取るように選択、「プロミスのホームページにて書面(Web明細)を確認」を選択するのが条件。

● プロミス

《お借入診断の補足》

診断結果の後に、本審査が必要となります。最終的な融資上限額は、本審査で決定されます。

《無利息期間の補足》

メールで審査結果を受け取るように選択、「プロミスのホームページにて書面(Web明細)を確認」を選択するのが条件。

《審査時間最短3分の補足》

申し込むタイミングによって前後します。

《最短3分融資の補足》

申し込むタイミングによって前後します。

● SMBCモビット

《審査時間最短15分の補足》

お申込みのタイミングによっては、手続きが翌日以降に持ち越されることがあります。

《融資時間最短15分の補足》

お申込みのタイミングによっては、手続きが翌日以降に持ち越されることがあります。

《最短3分で振込キャッシングの補足》

入金が完了する時間は、金融機関によって異なる場合があります。

● アイフル

《最短9分融資の補足》

申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

《最短9分審査の補足》

申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

《借入可能上限額の補足》

ご利用限度額が50万円を超える、または他社を含めた借入総額が100万円を超える場合、収入証明書(源泉徴収票など)の提出が必要になります。

● レイク

《融資時間の補足》

※Web申込みの場合、最短25分融資も可能

※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除く

《無利息期間の補足》

※Web経由で申込みされた方のみ60日間無利息を利用可能

※「60日間無利息(Web申込み限定)」、「5万円まで180日間無利息」、「30日間無利息」の併用不可

※レイクで初回契約の方が対象

※初回契約翌日から無利息適用

※ご契約額が200万円超の方は30日間無利息のみ利用可能

※無利息期間終了後は通常金利適用

《貸付条件の補足》

ご融資額:1万円~500万円

貸付利率(年率):4.5%~18.0%

※貸付利率はご契約額およびご利用残高に応じて異なります。

年齢制限:満20歳~70歳

遅延損害金(年率):20.0%

ご返済方式:残高スライドリボルビング方式/元利定額リボルビング方式

ご返済期間・回数:最長5年・最大60回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

必要書類:運転免許証等、収入証明(契約額に応じて、新生フィナンシャル株式会社が必要とする場合)

担保・保証人:不要

商号・名称:新生フィナンシャル株式会社

登録番号:関東財務局長(10) 第01024号 日本貸金業協会会員第000003号

● アコム

《最短20分融資の補足》

申し込むタイミングや混雑状況によっては、最短20分に対応できないこともあります。

《24時間365日借入・振込対応の補足》

金融機関やお申込み時間帯によっては、即時融資ができない場合があります。