住信SBIネット銀行カードローンは、金利の低さと使いやすさで評判を呼んでいます。

一方、銀行法に基づいて審査を行うので、「審査落ちしたらどうしよう」「今すぐ借りたい時は不向き?」といった不安を持つ方もいるでしょう。

そこでこの記事では、利用者の口コミから、審査の実態について解説します!住信SBIネット銀行カードローンの利用を検討している方はぜひ参考にしてください。

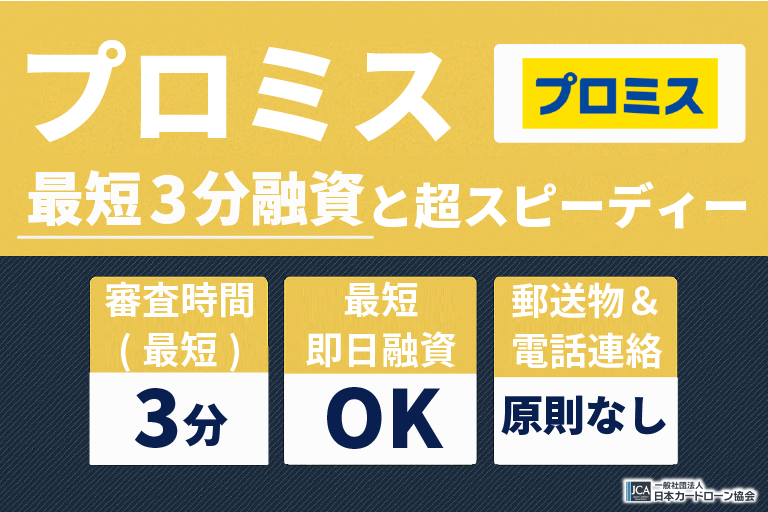

プロミスが断然おすすめ!

「今すぐお金を借りたい」「家族や職場の人に知られずにお金を用意したい」という方は、プロミスが良いですよ!

プロミスは最短3分融資&初回利用日の翌日から30日間が無利息期間となっているため、すぐに現金を受け取れるだけでなく、次の給料日までに利息も含めて完済すると実質金利0円で借り入れできます!

また、職場や家への郵送物なし&在籍確認の電話連絡も原則なしなので、周囲に知られることなくお金を借りられますよ!

\ 初めて借入した日から30日間利息0円! /

公式サイト:https://cyber.promise.co.jp/

* 申し込むタイミングによって前後します。

** メールで審査結果を受け取るように選択、「プロミスのホームページにて書面(Web明細)を確認」を選択するのが条件。

住信SBIカードローンの審査は甘い?口コミから検証

まず最初に、利用者の口コミから審査難易度について解説します。

- 正社員以外は厳しい

- 年収500万円以下は厳しい

- 他社借入があると厳しい

順番に見ていきましょう。

住信SBIカードローンの審査が厳しいのは正社員以外

| 雇用形態 | 割合(%) |

|---|---|

| 正社員 | 66.7% |

| 個人事業主 | 11.7% |

| 経営者 | 5.0% |

| アルバイト・パート・学生 | 5.0% |

| 契約社員 | 3.3% |

| 公務員 | 1.7% |

| 専業主婦(夫) | 1.7% |

| 年金受給者 | 1.7% |

| その他 | 1.7% |

| 設定なし | 1.7% |

雇用形態別に見ると全体の66.7%が正社員であることから、収入の安定性・雇用形態を重視していると言えるでしょう。

また、正社員の次に多いのが個人事業主・経営者で、収入の高さで安定性をカバーしていると考えられます。

一方、アルバイト・パートや契約社員は審査を受けられるとはいえ、借入できる可能性は低めです。

住信SBIカードローンの審査が厳しいのは年収500万円以下

| 年収レンジ | 割合(%) |

|---|---|

| 200万超~300万以下 | 15.0% |

| 300万超~400万以下 | 10.0% |

| 400万超~500万以下 | 18.3% |

| 500万超~600万以下 | 11.7% |

| 600万超~700万以下 | 13.3% |

| 700万超~800万以下 | 11.7% |

| 800万超~900万以下 | 10.0% |

| 900万超~1000万以下 | 5.0% |

| 1000万円超 | 8.3% |

| 年収なし | 6.7% |

年収別にみると、一番多いのは年収400万~500万円の約18.0%で、幅広い分布が見られることが分かります。

年収は高いほど有利ですが、たとえ多くなくても安定した収入があれば審査に通る見込みはあるでしょう。

住信SBIカードローンの審査は他社借入があると厳しい

| 他社借社数 | 割合(%) |

|---|---|

| 初めて(0社) | 38.9% |

| 2社目 | 19.4% |

| 3社目 | 19.4% |

| 4社目以上 | 22.2% |

他社借入に関しては、初めての方が38.9%と一番多いことが分かりました。

住信SBIネット銀行カードローンに限った話ではありませんが、借入経験がないほうが貸し倒れリスクが低いため審査に通りやすくなります。

他社に比べると4社以上の割合も高めですが、多重債務のリスクがあると審査落ちすることを覚えておきましょう。

住信SBIカードローンより審査時間を早めるなら大手消費者金融がおすすめ

住信SBIネット銀行カードローンは審査結果が出るまでに平均2~3日ほどかかります。

すぐにお金を欲しい方は今日中に必要な分だけ大手消費者金融で借りるのも一つの方法です。

| 項目 | プロミス | SMBCモビット | アイフル | アコム | レイク |

|---|---|---|---|---|---|

| 融資時間 | 最短3分* | 最短15分*** | 最短18分**** | 最短20分 | Webなら最短25分融資も可能 |

| 実質年率 | 2.5%~18.0% | 3.0%〜18.0% | 3.0%〜18.0% | 2.4%~17.9% | 4.5%〜18.0% |

| Web完結 | 〇 | 〇 | 〇 | 〇 | 〇 |

| 無利息期間 | 初回利用日から30日間** | なし | はじめての方なら最大30日間利息0円 | ご契約の翌日から30日間は金利0円 | 最大180日間 |

| 電話での在籍確認 | 原則なし | Web完結申し込みなら原則電話連絡なし | 原則なし | 原則、電話による在籍確認なし | 原則なし |

| 郵便物 | なし | なし | 原則郵送物なし | 原則なし | なし |

*お申込み時間や審査状況によりご希望にそえない場合があります。

**メールアドレス登録とWeb明細利用の登録が必要です。

*** 申込の曜日、時間帯によっては翌日以降の取り扱いとなる場合があります。

****お申込み時間や審査状況によりご希望にそえない場合があります。

ここでは、特にサービスが充実している大手消費者金融を紹介します。

プロミス

| 融資時間 | 最短3分* |

|---|---|

| 実質年率 | 2.5%~18.0% |

| Web完結 | 〇 |

| 無利息期間 | 初回利用日から30日間 |

| 電話での在籍確認 | 原則なし |

| 郵便物 | なし |

**メールアドレス登録とWeb明細利用の登録が必要です。

プロミスは業界最速の最短3分融資に対応していて、今すぐお金を借りたい方にぴったりのカードローンです。

プロミスはテレビCM・街中の看板などで見る機会が多く、住信SBIネット銀行カードローン以上に馴染みある方もいるでしょう。

そんなプロミスの無利息期間は「契約日」ではなく「利用日の翌日」から始まるため、返済負担を最小限に抑えられます!

「無利息期間をフル活用して利息0円を狙いたい」「今すぐお金を借りたい」という方は、以下のボタンからプロミスに申し込んでみてくださいね!

\ 初めて借入した日から30日間利息0円! /

公式サイト:https://cyber.promise.co.jp/

※お申込み時間や審査によりご希望に添えない場合がございます。

※メールアドレス登録とWeb明細利用の登録が必要です。

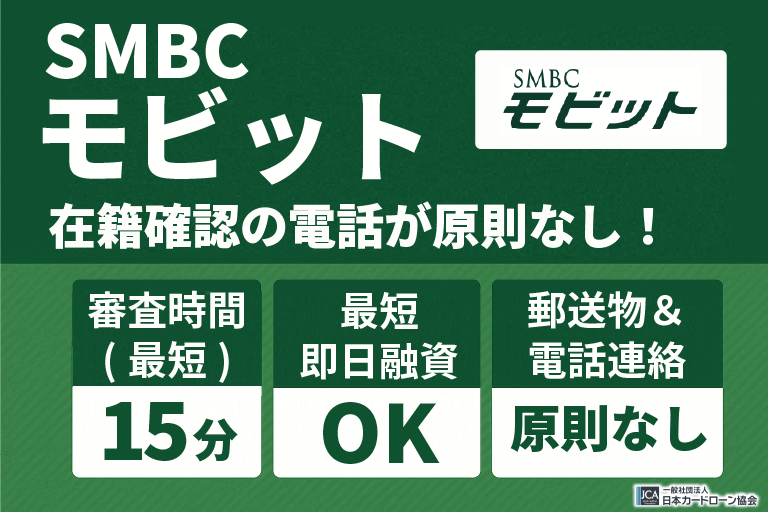

SMBCモビット

| 融資時間 | 最短15分* |

|---|---|

| 実質年率 | 3.0%〜18.0% |

| Web完結 | 〇 |

| 無利息期間 | なし |

| 電話での在籍確認 | Web完結申し込みなら原則電話連絡なし |

| 郵便物 | なし |

SMBCモビットはWeb完結で、電話での在籍確認がない代わりに書類で在籍確認を行います!

住信SBIネット銀行カードローンから電話連絡・郵送物が届くこともあるので、バレにくさを重視するならSMBCモビットを選んだほうが良いでしょう。

また、無利息期間はないものの、利息200円の返済につき1Vポイントが還元され、貯まったポイントは普段の買い物にも返済にも充てられます。

銀行カードローンに比べると審査も特別厳しくないので、安定した収入のある方は一度SMBCモビットに申し込んでみてはいかがでしょうか。

\ お金を借りても職場や家族に知られにくい! /

公式サイト:https://www.mobit.ne.jp/

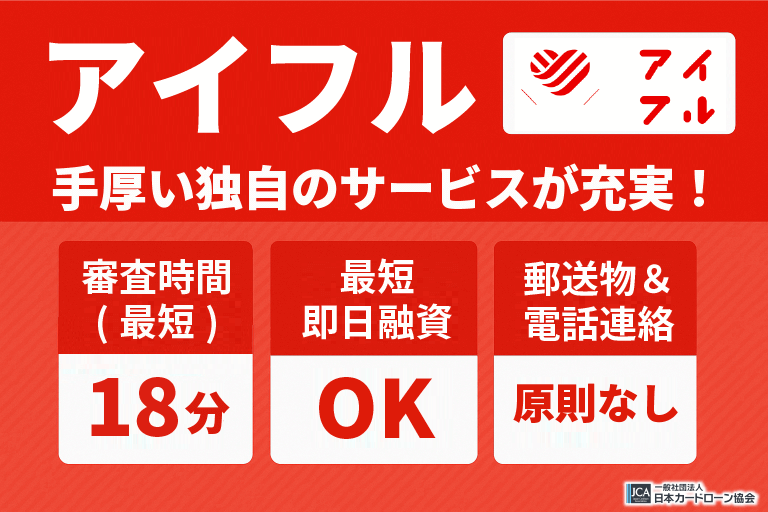

アイフル

| 融資時間 | 最短18分* |

|---|---|

| 実質年率 | 3.0%〜18.0% |

| Web完結 | 〇 |

| 無利息期間 | はじめての方なら最大30日間利息0円 |

| 電話での在籍確認 | 原則なし |

| 郵便物 | 原則郵送物なし |

アイフルは銀行の傘下に入っていない唯一の大手消費者金融です。

独立している分、独自基準で審査を行っていたり、急いでいる時に審査を優先してくれたりといった利用者思いのサービスが充実しています。

もし今すぐお金を借りたいのであれば、申し込んだ後にアイフルのコールセンターへ電話して、急いでいて審査を優先してほしい旨を伝えましょう。

もともと最短18分融資※と非常にスピーディーなため、その日のうちに融資してもらえる可能性も高いですよ。

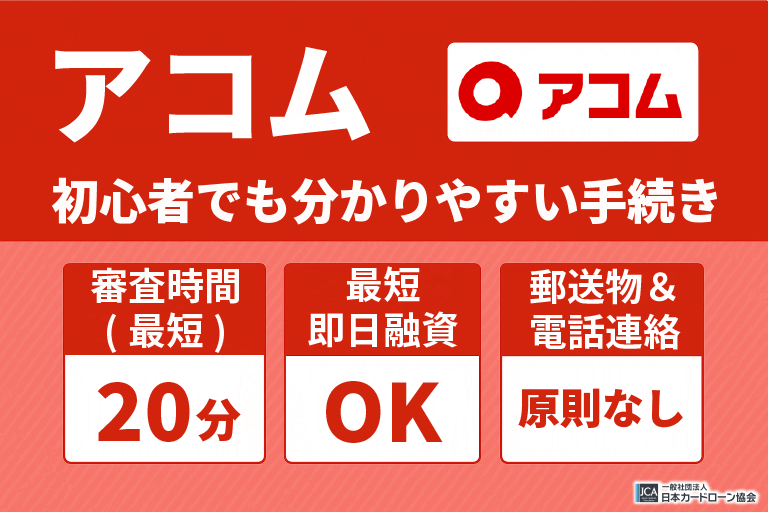

アコム

| 融資時間 | 最短20分 |

|---|---|

| 実質年率 | 2.4%~17.9% |

| Web完結 | 〇 |

| 無利息期間 | ご契約の翌日から30日間は金利0円 ※アコムでのご契約がはじめてのお客さま |

| 電話での在籍確認 | 原則、お勤め先へ在籍確認の電話なし |

| 郵便物 | 原則なし |

アコムは「はじめてのアコム」というキャッチフレーズでおなじみの大手消費者金融で、借入初心者にも多く選ばれています。

融資時間は最短20分、契約後は最短10秒~1分程度でお金が振り込まれるなど、住信SBIネット銀行カードローンよりも断然早くお金を借りられるでしょう。

スマホATM取引にも対応しており、自宅や職場近くのコンビニATMからお金を借りられるので、利便性も抜群ですよ!

\ 申込から借入まで最短20分で完了! /

公式サイト:https://www.acom.co.jp/

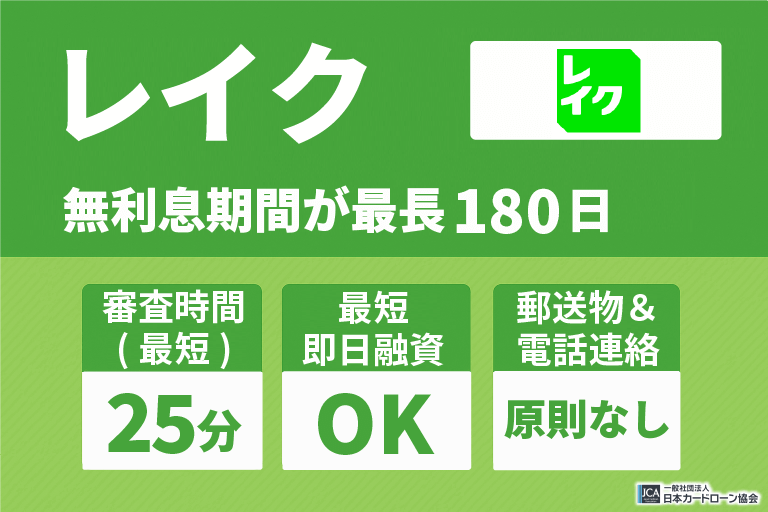

レイク

| 融資時間 | Webなら最短25分融資も可能 |

|---|---|

| 実質年率 | 4.5%〜18.0% |

| Web完結 | 〇 |

| 無利息期間 | 最大180日間 |

| 電話での在籍確認 | 原則なし |

| 郵便物 | なし |

レイクに初めて申し込むと「60日間無利息」「5万円まで180日間無利息」のどちらかを選べます。

住信SBIネット銀行カードローンより実質年率が高くても無利息期間を最大6ヶ月間利用できるため、短期間だけ借りたい方にはおすすめです。

お申込み完了後、最短15秒で審査結果を表示&Webで最短25分融資も可能とスピードも申し分ないので、無利息期間を重視したい方はレイクを選んでくださいね!

住信SBIカードローンの審査時間・在籍確認を口コミから解説

続いて、利用者からの口コミをもとに、審査時間・在籍確認の方法について深掘りします。

- 審査時間は平均2~3日以内

- 在籍確認は電話連絡以外も選べる

まずは審査時間から確認していきましょう。

住信SBIカードローンの審査時間は平均2~3日以内

住信SBIネット銀行カードローンの公式サイトには「本審査には数日かかります。」と記載されています。

また、利用者の融資時間は以下のようになりました。

| 融資までの時間 | 割合(%) |

|---|---|

| 30分以内 | 18.2% |

| 1時間以内 | 11.4% |

| 3時間以内 | 6.8% |

| 12時間以内 | 4.5% |

| 1日以内 | 18.2% |

| 3日以内 | 27.3% |

| 4日以上 | 13.6% |

上記は「審査」時間ではないので多少の差はあるものの、実際に融資を受けるまでに2~3日かかった方が一番多く、平均は1日半程度だと分かります。

大手消費者金融に比べて銀行カードローンの審査に時間がかかるのは、申し込み者が反社会的勢力とかかわっていないかを警察庁データベースで調査することが義務付けられているからです。

すぐにお金を借りたい場合は、警察庁データベースの照会なしで審査を受けられる大手消費者金融がおすすめです。最短3~30分で審査が完了し、その日のうちにお金を借りられる可能性が高いですよ!

\ 初めて借入した日から30日間利息0円! /

公式サイト:https://cyber.promise.co.jp/

住信SBIカードローンの在籍確認は電話連絡以外も選べる

住信SBIネット銀行カードローンの在籍確認は、原則電話で行われます。

ただし、「○○(担当者の個人名)と申しますが、△△さんはいらっしゃいますか?」と電話をかけてくれるので、上司や同僚が電話対応した場合も借入を怪しまれる心配はありません。

また、「逆に銀行名を出してもらったほうが怪しまれない」という方は、事前連絡することで銀行名を名乗ってもらえます。

住信SBIネット銀行カードローンの審査を受けるには

住信SBIネット銀行カードローンの審査を受ける流れは以下の通りです。

- 申し込み条件を確認

- Webから申し込む

- 必要書類を提出・在籍確認を行って結果を待つ

順番に見ていきましょう。

申し込み条件

まずは申し込み条件を確認しましょう。

- 満20歳以上~満65歳以下

- 安定継続した収入がある

- (外国籍の場合)永住者である

- 保証会社であるSMBCコンシューマーファイナンス株式会社の保証を受けられる

- 当社の普通預金口座を保有している

※同時申し込みも可能

雇用形態に関する条件はないので、パートやアルバイトでも安定した収入があれば申し込み可能です。

ただし、大手消費者金融と違って住信SBIネット銀行の普通預金口座を開設しなければいけない点には注意しましょう。

これらの条件を全て満たした方のうち返済能力があると判断された方が審査に通過し、実際に借入できますよ。

Webから申し込む

申し込み条件を全て満たしたら、Webから審査に申し込みましょう。

なお、注意点は住信SBIネット銀行の普通預金口座の有無によって異なります。

- ログイン後に申し込む

- 前年度年収を正しく入力するために収入証明書類を用意

- 登録した氏名・住所・電話番号に変更がある時は手続き後に申し込む

すでに住信SBIネット銀行カードローンの口座を持っている方は、Webログイン後そのままカードローンに申し込みましょう。

必要書類を提出・在籍確認を行って結果を待つ

住信SBIネット銀行カードローンに申し込む際、「本人確認書類」が必要です。

- 運転免許証

- 個人番号カード(マイナンバーカード)

- 住民基本台帳カード

- 在留カード、特別永住者証明書

また、希望借入可能上限額が50万円を超える場合は「収入証明書類」も提出しましょう。

- 源泉徴収票

- 市区町村が発行する所得証明書(住民税課税決定通知書等)

- 確定申告書

- (勤続年数が1年未満の時)給与明細直近1ヵ月分

なお、個人事業主または法人代表者の場合、所得証明書または確定申告書のみ有効な書類と見なされます。

必要書類の提出後、在籍確認の電話がかかってきた場合はスピーディーに応じてください。

ここまでの手続きが完了すると、審査結果がWebマイページのメッセージボックスに届きます。

住信SBIネット銀行カードローンの審査基準

住信SBIネット銀行カードローンの審査通過率は公表されていませんが、消費者金融に比べて厳しめだと言われています。

そのため、以下の審査基準をチェックしたうえで審査に申し込むかを決めましょう。

- 属性情報

- 信用情報

- 他社の借入状況

順番に解説していきます。

属性情報

1つ目は「属性情報」です。

属性情報とは、申し込み者の収入や家族に関する情報のことです。

さまざまな情報が属性情報に含まれますが、その中でも以下の項目はカードローン審査で重視されます。

- 職業や勤務先

- 雇用形態

- 勤続年数

- 年収

- 住居

- 家族構成

住信SBIネット銀行カードローンの審査は非正社員でも受けられますが、収入のない専業主婦(夫)は申し込めません。

一方、パート・アルバイトでも安定した収入があれば返済能力があると判断される可能性があるので、チャレンジしてみるのもおすすめです。

信用情報

2つ目は「信用情報」です。

信用情報とは、ローン・クレジットカードの取引履歴のことです。

住信SBIネット銀行カードローンは無担保・無保証人で利用できる分、申し込み者の信用情報を厳しくチェックしています。

特に以下の信用情報はカードローンの審査対象になります。

- 過去の借入の契約内容

- 過去の借入でトラブルを起こしていないか

- 過去に延滞していないか

- 借りたお金を完済しているか

信用情報は審査に直結するので、良好な信用情報を築いてから住信SBIネット銀行カードローンに申し込みましょう。

他社の借入状況

3つ目は「他社の借入状況」です。

住信SBIネット銀行を含むすべての金融機関は、信用情報機関を通して申し込み者の借入状況をチェックしています。

複数社から借入があっても総量規制の範囲内なら審査に通る可能性はありますが、件数は少ないほうが安心です。

総量規制を超えて借りている場合は、まず返済して借入残高や件数を減らしてから申し込みましょう。

住信SBIネット銀行カードローンの審査に通過するポイント

審査に申し込む際は、以下の点を意識してみましょう。

- 申し込み内容・提出書類に不備がない

- 必要最低限の金額で申し込む

- 信用情報に傷が付いていない

順番に確認していきます。

申し込み内容・提出書類に不備がない

1つ目は「申し込み内容・提出書類に不備がない」です。

申し込み内容に間違いがあったり提出書類に不備があったりすると、審査結果が出るまでに時間がかかってしまいます。

また、勤務先名や年収に誤りがある場合、「審査に通るためにわざとごまかしたのでは」と疑われ、審査落ちする原因にもなります。

特に以下の7点は間違いやすいので注意しましょう。

- 勤務先情報:略称ではなく正式な会社名を記入しているか

- 電話番号:自宅、勤務先、携帯番号を正しく入力しているか

- 現住所:本人確認書類と一致しているか

- 年収:手取りではなく「税込年収」を記載しているか

- メールアドレス:連絡のつくメールアドレスか、スペルミスをしていないか

- 本人確認書類:有効期限内か

- 書類画像:必要な情報を確認できるか

もし提出後に誤り・不備があると気付いたら、すぐに電話連絡するようにしてください。

必要最低限の金額で申し込む

2つ目は「必要最低限の金額で申し込む」です。

借入希望額が高くなるほど審査難易度は上がるので、最初から高額借入を希望するのはおすすめできません。

住信SBIネット銀行カードローンは貸金業法の総量規制の対象外ですが、借入は年収の3分の1以内を目安にすると良いでしょう。

例えば、住信SBIネット銀行カードローンは10~1000万円の範囲内で申し込めますが、上限金額の1000万円を借りるには最低3000万円の年収が必要です。

一度審査に通って返済実績を積み上げれば、後から増額することは可能なので、まずは少額で申し込んでください。

信用情報に傷が付いていない

3つ目は「信用情報に傷が付いていない」です。

カードローンの審査では信用情報を照会していて、直近5年以内に金融事故を起こした方は審査落ちする可能性が高いです。

特に延滞・自己破産・支払い忘れは「異動」として記録され、審査上マイナスに働きます。

現在延滞・支払い忘れをしていなくても「返済能力がないのでは」と疑われる原因になるので、良好な信用情報を保つことを普段から意識しましょう。

住信SBIネット銀行カードローンで審査落ちする理由

惜しくも審査落ちした場合は、以下の理由に心当たりがないかを確認してください。

- 毎月の収入が安定していない

- 短期間に複数社へ申し込んでいる

- 申し込み情報に不備がある

- 住信SBIカードローンの保証会社の審査に落ちたことがある

順番に解説していきます。

毎月の収入が安定していない

1つ目は「毎月の収入が安定していない」です。

カードローンの審査では、年収よりも収入の安定性を重視されます。

- 勤続年数

- 雇用形態

- 業種・職種

- 会社規模(売上高・従業員数)

- 直近の年収

また、「勤続年数と年収はどちらが重視される?」という疑問を持つ方もいるかもしれませんが、基本的には勤続年数のほうが重視されます。

勤続年数が少ないと、転職・退職などで年収が下がったり返済困難に陥ったりするリスクが高いと評価されるので、勤続年数1年以上を目安にしましょう。

短期間に複数社へ申し込んでいる

2つ目は「短期間に複数社へ申し込んでいる」です。

信用情報に問題がなくても、複数のカードローンに同時申し込みすると「申し込みブラック」と見なされ、審査落ちしやすくなります。

これは「相当お金に困っているのではないか」「複数社と契約して、きちんと返済してくれるのだろうか」と審査担当者に疑問を抱かれるためです。

なお、他社カードローンへの申し込み履歴も信用情報機関に記録されるので、ごまかすことはできません。

まずは1社に絞って審査を受けるようにしましょう。

申し込み情報に不備がある

3つ目は「申し込み情報に不備がある」です。

「収入・勤続年数を少し盛れば、その分審査に通りやすくなるのではないか」と思う方もいるかもしれませんが、信用情報の照会や在籍確認時に必ずバレます。

虚偽の情報だと判断された場合、それだけで審査落ちする可能性もあるので、絶対にやめてください。

また、わざとでなくても申し込みフォームの必須項目に回答していなかったり、会社名や電話番号に記入ミスがあったりすると、審査に時間がかかる原因になります。

そのため、送信する前に正しい情報か・誤字脱字がないかを確認しましょう。

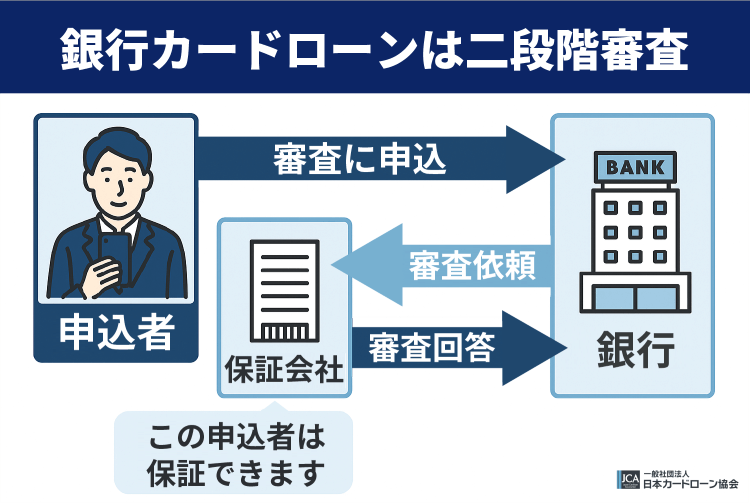

住信SBIカードローンの保証会社の審査に落ちたことがある

4つ目は「住信SBIカードローンの保証会社の審査に落ちたことがある」です。

住信SBIネット銀行カードローンの保証会社はSMBCコンシューマーファイナンス株式会社です。

住信SBIネット銀行はこの保証会社の審査結果を踏まえて融資の可否を判断しているので、まずSMBCコンシューマーファイナンス株式会社の審査に通過しないと住信SBIネット銀行の審査を受けられません。

過去にSMBCコンシューマーファイナンス株式会社の審査に落ちた方、契約後にトラブルを起こした方は、「保証できない」と判断される可能性が高いです。

他社カードローンを検討する際は、保証会社が異なるところを選ぶと良いでしょう。

住信SBIネット銀行カードローンで審査落ちした場合の対処法

住信SBIネット銀行カードローンで審査落ちした場合、以下の対処法を試してみてください。

- クレジットカードのキャッシング枠を利用

- 半年以上空けてから再申し込みする

- 消費者金融に申し込む

- 信用情報を照会する

順番に解説していきます。

クレジットカードのキャッシング枠を利用

1つ目は「クレジットカードのキャッシング枠を利用」です。

クレジットカードには「ショッピング機能」と「キャッシング機能」があり、後者はATMから現金を引き出せる機能を指します。

つまり、新規発行時にキャッシング機能を付帯しているクレジットカードなら、審査なしでお金を借りられるということです。

カードローンに比べると少額しか借りられませんが、すぐにお金を借りたい方にはおすすめの方法です。

半年以上空けてから再申し込みする

2つ目は「半年以上空けてから再申し込みする」です。

どうしても住信SBIネット銀行カードローンを利用したい方は、再度審査を受けるまで半年間ほど空けてください。

なぜなら、審査落ちした原因を改善しないまま再度申し込んでも、同じ結果になる可能性が高いからです。

また、連続して審査落ちすると、審査担当者からのイメージがさらに悪くなります。

申し込みの記録が消えるまでの半年間は、借入件数を減らしたり収入源を増やしたりすると良いでしょう。

消費者金融に申し込む

3つ目は「消費者金融に申し込む」です。

カードローンおすすめでも紹介しているように、住信SBIネット銀行カードローン以外にもお金を借りる方法はたくさんあります。

その中には住信SBIネット銀行カードローンよりも良い条件で借入できる商品もあるので、審査に申し込む前に、他のカードローンを検討してみるのもおすすめです。

特に今すぐお金を借りたい方は大手消費者金融がぴったりです。住信SBIネット銀行カードローンで審査落ちしてから申し込むのではなく、最初から大手消費者金融の審査を受けることで、借入可能性は高まりますよ。

信用情報を照会する

4つ目は「信用情報を照会する」です。

住信SBIネット銀行カードローンは審査落ちの理由を公表していませんが、ほとんどの原因は「信用情報に問題があること」だと言われています。

自分の信用情報は開示請求を出せるので、「CIC」「JICC」「全国銀行個人信用情報センター」といった信用情報機関で延滞・強制解約などの履歴がないかを確認してみましょう。

もし事故情報が見つかった場合は、それらが消えてから再申し込みしてくださいね。

住信SBIネット銀行カードローンの審査~返済の流れ

審査を受けた後、実際に借入~返済する流れは以下の通りです。

- 50万円以下の申し込みは本人確認書類1点のみ

- 申し込みはWeb完結&金利の優遇を受けられる

- 本審査は平均2~3日で結果が出る

- 借入はATM・口座振り込みに対応

- 返済は毎月5日に自動引き落とし

まずは本人確認書類から見ていきましょう。

50万円以下の申し込みは本人確認書類1点のみ

1つ目は「50万円以下の申し込みは本人確認書類1点のみ」です。

住信SBIネット銀行カードローンの審査を受けるには、本人確認書類が必要です。また、50万円以上の借入を希望する場合は収入証明書類も用意しておきましょう。

- 運転免許証

- 個人番号カード(マイナンバーカード)

- 住民基本台帳カード

- 在留カード、特別永住者証明書

- 源泉徴収票

- 市区町村が発行する所得証明書(住民税課税決定通知書等)

- 確定申告書

- (勤続年数が1年未満の時)給与明細直近1ヵ月分

なお、申し込み内容と本人確認書類に記載されている内容が違ったり、有効期限が切れていたりすると審査落ちの原因になります。

一度提出した書類は返却してもらえないので、不備・誤りがないかを必ずチェックしてから提出してください。

申し込みはWeb完結&金利の優遇を受けられる

2つ目は「申し込みはWeb完結&金利の優遇を受けられる」です。

住信SBIネット銀行カードローンはWeb申し込み可能なので、利便性が非常に高いです。

また、住信SBIネット銀行カードローンは、以下の条件を満たすことで金利を引き下げてもらえます。

| 条件 | 引き下げの内容 |

|---|---|

| SBI証券口座の保有 または当社住宅ローン残高 | 年0.5% |

| ミライノカード(JCB)*保有 かつ当社口座を引き落とし口座に設定 | 年0.1% |

| 上記の両方を満たす | 年0.6% |

最大年0.6%引き下げのチャンスなので、返済負担を軽減したい方はSBI証券の口座開設だけでもしておきましょう!

住信SBIカードローンの本審査は平均2~3日で結果が出る

3つ目は「本審査は平均2~3日で結果が出る」です。

利用者の口コミでも紹介したように、住信SBIネット銀行カードローンの本審査が完了する前の期間は2~3日が一番多く、平均すると1日半でした。

実際、住信SBIネット銀行カードローンの公式サイトにも「本審査には数日かかります。」という記載があり、即日融資は叶わないことが分かります。

書類提出・在籍確認に対応しないと本審査は完了せず、無視し続けると審査落ちする可能性もあるので、早めに対応しましょう。

借入はATM・口座振り込みに対応

4つ目は「借入はATM・口座振り込みに対応」です。

審査通過後はATMまたは口座振り込みでお金を借りられます。

| 借り方 | 内容 |

|---|---|

| PC・スマホ | 普通口座に振り込み |

| アプリ | アプリから口座振込 提携ATMで現金を借入 |

| キャッシュカード | 提携ATMでキャッシュカードを利用して現金を借入 |

アプリをインストールしておけば口座に振り込んでもらうこともATMから現金を引き出すこともできるので、あらかじめ登録しておきましょう。

返済は毎月5日に自動引き落とし

5つ目は「返済は毎月5日に自動引き落とし」です。

住信SBIネット銀行カードローンでの返済額は、毎月5日(銀行休業日の場合は翌営業日)に住信SBIネット銀行の普通預金口座から自動引き落としされます。

この約定返済のほか、任意返済をしたい方はWebサイトから手続きを行いましょう。全額はもちろん、ATMから一部返済することも可能です。

任意返済した月も毎月の自動引き落としはそのまま行われるので、返済日までにお金を準備してくださいね。

住信SBIカードローンの審査を受けるメリット・デメリット

最後に住信SBIネット銀行カードローンの審査を受けるメリット・デメリットについて解説します。

- メリット

- デメリット

まずはメリットから確認していきましょう。

住信SBIカードローンの審査を受けるメリット

- 申し込み~契約までオンライン上で完結

- 金利引き下げの特典がある

- 上限額は最大1000万円まで

- 提携ATMでの借入・返済手数料が0円

住宅ローンや証券口座など、SBIグループのサービスを利用している方は通常より低い金利で借入できます。

また、オンライン上で手続きが完結するので、都合の良い時間帯に申し込める利便性の高さもポイントです。

高額をなるべく低金利で借りたい方は、住信SBIネット銀行カードローンの利用を検討してみてくださいね。

住信SBIカードローンの審査を受けるデメリット

- 審査に時間がかかる

- 審査難易度が他社より高い

- コースを自分で選べない

- 無職・専業主婦(夫)は申し込めない

一方、審査に時間がかかることをデメリットに挙げる利用者も多くいました。

また、低金利のプレミアコースか通常コースかは審査を受けてみないと分からないので、「透明性がない」と感じる方もいるようです。

そのため、今すぐお金を借りたい方、申込前に貸付条件を確認したい方は大手消費者金融カードローンを検討することをおすすめします。

「金利が高いのでは」と思う方もいるかもしれませんが、プロミスなどの無利息期間がある消費者金融を選べば、利息0円で借入することも可能ですよ。

\ 初めて借入した日から30日間利息0円! /

公式サイト:https://cyber.promise.co.jp/

住信SBIカードローンの審査は甘い?に関する質問

住信SBIカードローンの審査【まとめ】

住信SBIネット銀行カードローンの審査について、口コミをもとに解説してきました。

住信SBIネット銀行カードローンの審査には普通預金口座が必要で、実際に借入するまでに2~3日以上かかるケースも珍しくありません。

そのため、今日中にお金を借りたい方は、最短3分融資のプロミスに申し込むことをおすすめします。無利息期間30日間を活用すれば、住信SBIネット銀行カードローン以上に返済負担を抑えられるかもしれませんよ!

\ 初めて借入した日から30日間利息0円! /

公式サイト:https://cyber.promise.co.jp/

● プロミス

《お借入診断の補足》

診断結果の後に、本審査が必要となります。最終的な融資上限額は、本審査で決定されます。

《無利息期間の補足》

メールで審査結果を受け取るように選択、「プロミスのホームページにて書面(Web明細)を確認」を選択するのが条件。

《審査時間最短3分の補足》

申し込むタイミングによって前後します。

《最短3分融資の補足》

申し込むタイミングによって前後します。

● SMBCモビット

《審査時間最短15分の補足》

お申込みのタイミングによっては、手続きが翌日以降に持ち越されることがあります。

《融資時間最短15分の補足》

お申込みのタイミングによっては、手続きが翌日以降に持ち越されることがあります。

《最短3分で振込キャッシングの補足》

入金が完了する時間は、金融機関によって異なる場合があります。

● アイフル

《最短18分融資の補足》

お申込み時間や審査状況によりご希望にそえない場合があります。

《最短18分審査の補足》

お申込み時間や審査状況によりご希望にそえない場合があります。

《借入可能上限額の補足》

ご利用限度額が50万円を超える、または他社を含めた借入総額が100万円を超える場合、収入証明書(源泉徴収票など)の提出が必要になります。

《貸付条件の補足》

商号:アイフル株式会社

登録番号:近畿財務局長(14)第00218号

貸付利率:年3.0%~18.0%(実質年率)

遅延損害金:年20.0%(実質年率)

契約限度額・貸付金額:800万円以内(審査あり)

返済方式:借入後残高スライド元利定額リボルビング返済方式

返済期間・回数:最大14年6カ月(1回~151回)

担保・連帯保証人:不要

● レイク

《融資時間の補足》

※Web申込みの場合、最短25分融資も可能

※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除く

《無利息期間の補足》

※Web経由で申込みされた方のみ60日間無利息を利用可能

※「60日間無利息(Web申込み限定)」、「5万円まで180日間無利息」、「30日間無利息」の併用不可

※レイクで初回契約の方が対象

※初回契約翌日から無利息適用

※ご契約額が200万円超の方は30日間無利息のみ利用可能

※無利息期間終了後は通常金利適用

《貸付条件の補足》

ご融資額:1万円~500万円

貸付利率(年率):4.5%~18.0%

※貸付利率はご契約額およびご利用残高に応じて異なります。

年齢制限:満20歳~70歳

遅延損害金(年率):20.0%

ご返済方式:残高スライドリボルビング方式/元利定額リボルビング方式

ご返済期間・回数:最長5年・最大60回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

必要書類:運転免許証等、収入証明(契約額に応じて、新生フィナンシャル株式会社が必要とする場合)

担保・保証人:不要

商号・名称:新生フィナンシャル株式会社

登録番号:関東財務局長(10) 第01024号 日本貸金業協会会員第000003号

● アコム

《最短20分融資の補足》

申し込むタイミングや混雑状況によっては、最短20分に対応できないこともあります。

《24時間365日借入・振込対応の補足》

金融機関やお申込み時間帯によっては、即時融資ができない場合があります。