りそな銀行カードローンは、銀行系ならではの信頼性で評判を呼んでいます。

一方、審査難易度は高く、「審査落ちしたらどうしよう」「審査に時間がかかるって本当?」といった不安を持つ方もいるでしょう。

そこでこの記事では、利用者の口コミから、審査の実態について解説します!りそな銀行カードローンの利用を検討している方はぜひ参考にしてください。

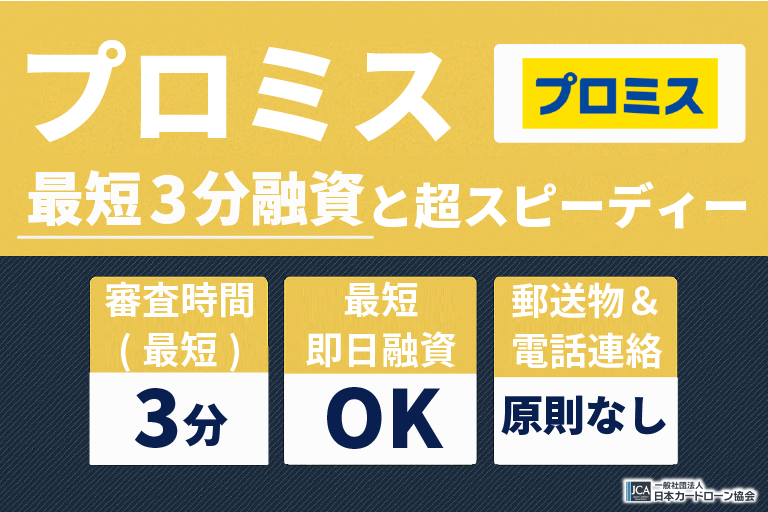

プロミスが断然おすすめ!

「今すぐお金を借りたい」「家族や職場の人に知られずにお金を用意したい」という方は、プロミスが良いですよ!

プロミスは最短3分融資&初回利用日の翌日から30日間が無利息期間となっているため、すぐに現金を受け取れるだけでなく、次の給料日までに利息も含めて完済すると実質金利0円で借り入れできます!

また、職場や家への郵送物なし&在籍確認の電話連絡も原則なしなので、周囲に知られることなくお金を借りられますよ!

\ 初めて借入した日から30日間利息0円! /

公式サイト:https://cyber.promise.co.jp/

* 申し込むタイミングによって前後します。

** メールで審査結果を受け取るように選択、「プロミスのホームページにて書面(Web明細)を確認」を選択するのが条件。

りそな銀行カードローンとは?

| 融資時間 | 1~2週間以内 |

|---|---|

| 実質年率 | 年1.45%~13.90% |

| 限度額 | 10~800万円 |

| Web完結 | △ |

| 無利息期間 | – |

| 電話での在籍確認 | あり |

| 郵便物 | あり |

りそな銀行のカードローンは、キャッシュカード一体型が特徴の商品です。

また、Webから24時間申し込み可能・限度額は800万円と利便性が高いことも評価されています。

金利は年1.45%~13.90%と銀行カードローンの中でも低く、りそな銀行の住宅ローンを組んでいる方はさらに金利引き下げを受けられます。

融資まで1~2週間と時間がかかりますが、銀行カードローンならではの安心感を重視したい方におすすめですよ。

りそな銀行カードローンの審査は甘い?厳しい?

りそな銀行カードローンは貸付条件が良い分、審査難易度は高めです。

ここでは、以下の3点から審査が甘くない理由について解説します。

- 申し込み条件

- 保証会社

- 審査時間

まずは申し込み条件から確認していきましょう。

りそな銀行カードローンの申し込み条件

1つ目は「申し込み条件」です。

りそな銀行カードローンの申し込み条件は「お申込時の年齢が満20歳以上66歳未満の方、また継続安定した収入のある方」と非常にシンプルです。

雇用形態の制限はないので、アルバイトやパートでも安定収入があれば申し込めます。(※ただし、学生・専業主婦は不可)

他の銀行カードローンに比べると、幅広い層の申し込みを受け付けていると言えるでしょう。

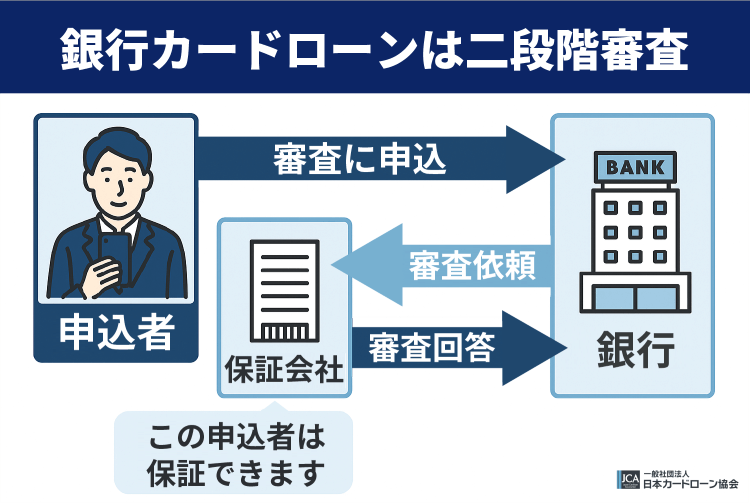

りそな銀行カードローンの保証会社

2つ目は「保証会社」です。

保証会社とは、利用者が返済できなくなった場合に、金融機関に代わって返済を行う(=代位弁済)会社です。

金融機関は保証会社に保証料を支払うことで貸し倒れのリスクを抑え、その審査結果をもとに融資の可否を判断しています。

なお、りそな銀行カードローンの保証会社は4つあります。(※申し込み者が選ぶことはできません。)

- りそなカード株式会社

- 株式会社ドコモ・ファイナンス

- 株式会社オリエントコーポレーション

- アコム株式会社

このいずれかの審査に通らないとりそな銀行カードローンから借入できないので注意しましょう。

りそな銀行カードローンの審査時間

3つ目は「審査時間」です。

りそな銀行カードローンの公式サイトでは、審査時間に関する質問について以下のように回答しています。

銀行カードローンは審査が厳しめとはいえ、1~2週間かかるところはなかなかありません。

りそな銀行カードローンにこだわりがなく、すぐに借りたい方は他の銀行カードローンや消費者金融の利用を検討しましょう。→ 消費者金融おすすめをチェック

りそな銀行カードローンの在籍確認はバレやすい?

りそな銀行カードローンは電話連絡・郵送物が原則ありなので、周囲に知られたくない方にはおすすめできません。

- 在籍確認

- 電話例

- 郵送物

ここでは、りそな銀行カードローンの在籍確認・郵送物について詳しく解説していきます。

りそな銀行カードローンの在籍確認

りそな銀行カードローンは申し込み者全員に在籍確認(職場への電話)をしています。

ただし、公式サイトには「弊社名ではなく個人名を名乗りご連絡いたしますのでご安心ください。」と記載されていて、プライバシーに配慮していることが分かります。

また、勤務先で電話対応できない場合は、事前相談で日時を調整してもらえますが、職場にバレたくない方は書類の提出で在籍確認が完了するカードローンを選ぶのも一つの方法です。

詳しくは、在籍確認なしカードローンをご覧ください。

りそな銀行カードローンからの電話例

りそな銀行カードローンからの電話は「○○さんはいらっしゃいますか?」程度と非常にシンプルで、ローンの件とは一切言われません。

利用者からの口コミでは「すぐに終わったので怪しまれなかった」「上司が対応したが問題なかった」というものが多く、本人不在でも在籍確認が完了したケースもあります。

在籍確認の電話連絡だけで周りに借入がバレるリスクはかなり低いので、安心してくださいね。

りそな銀行カードローンからの郵送物

りそな銀行カードローンの審査に通ると契約関連書類が自宅に郵送されます。

自宅以外に郵送することはできないものの、送付元は「りそな銀行」とだけ記載されるので、家族と同居している方でも借入を怪しまれる可能性は低いです。

また、契約後の利用明細・取引内容はアプリやマイゲート(インターネットバンキング)から確認でき、自宅には確認書が年に一回届くだけです。

このように、必要最低限の書類しか送られてこないため、過度に心配する必要はありませんよ。

りそな銀行カードローン審査の口コミ【デメリット】

りそな銀行カードローンは信頼性の高さで評判を集めていますが、手続き面・サービス面で不満を持つ方もいるようです。

- 周りに借入がバレた

- 融資までに時間がかかる

- 無利息期間がない

- 口座開設が必要

ここでは、口コミから分かったデメリットを4つ紹介します。

周りに借入がバレた

1つ目は「周りに借入がバレた」です。

在籍確認で職場の仲間に怪しまれることはなかったけれど、郵送物の中身を妻に見られてバレました…。

独自アンケート

明細が家族との共用口座に届いたので、内緒にできませんでした。

独自アンケート

りそな銀行カードローンはプライバシーに配慮したうえで電話連絡・郵送物を送っているので、バレる可能性はほとんどありません。

それでも、申し込み者のうっかりミスが原因で、家族や職場の上司に問い詰められるケースはあります。

絶対にバレたくない方は、自分専用の口座を使ったりアプリだけで明細を確認したりするなど、事前に対策を練っておきましょう。

融資までに時間がかかる

2つ目は「融資までに時間がかかる」です。

カードローンはもっと審査が速いイメージだったのですが、結局10日くらいかかって、必要な日までに用意が間に合いませんでした。

独自アンケート

必要書類に不備があったようで再提出したところ、実際に審査結果が来るまで半月ほどかかりました。連絡が来ないから審査落ちしたかと思いました。

独自アンケート

りそな銀行カードローンは融資までに1~2週間かかり、りそな銀行の口座を新たに申し込む場合はそれ以上の日数を要します。

審査に時間がかかるのは、申し込み者の返済能力を厳しくチェックしているからです。

りそな銀行カードローンは保証会社との照会、在籍確認、必要書類の審査などを通して、申し込み者の貸し倒れリスク、過剰貸し付けにならないかを慎重に判断しています。

その分信頼性の高さが評価されているのですが、スピード重視の方は最短3~30分融資可能な大手消費者金融も検討すると良いでしょう。

無利息期間がない

3つ目は「無利息期間がない」です。

借入サービスはどこも無利息期間があるものだと思っていました。実際に借り入れしてから気付き、損した気分です…。

独自アンケート

消費者金融カードローンを利用したこともあるのですが、短期間の借入なら消費者金融のほうがいいと感じました。無利息期間中に完済すれば利息0円になるのが良いですよね。

独自アンケート

ほとんどの消費者金融は30日程度の無利息期間を提供しているのに対し、りそな銀行カードローンは無利息サービスが一切ありません。

その分、年1.45%〜13.90%と比較的低めの金利でお金を借りられますが、最初から利息が発生する点には注意が必要です。

口コミにあるように、短期間や少額借入であれば大手消費者金融カードローンのほうが返済負担を抑えられるケースもあるので、一度検討してみると良いでしょう。

口座開設が必要

4つ目は「口座開設が必要」です。

りそな銀行の口座を持っていなかったので、ローンに申し込むのに時間も手間もかかりました。

独自アンケート

低金利で利用できますが、りそな銀行の口座を持っていない方がわざわざ開設するほどの魅力はないと思います。

独自アンケート

りそな銀行カードローンの申し込みには、りそな銀行の普通預金口座が必要です。

すでに口座を持っている方であれば比較的スムーズに手続きできますが、持っていない場合は申し込みと同時に口座開設しないといけません。

カードローンの審査ではもちろん、口座開設手続きでも本人確認書類の提出・審査があるので、時間に余裕のない方は申し込みを避けたほうが良いでしょう。

一方、カードローンと銀行口座を統一することで管理しやすくなるというメリットはあります。りそな銀行口座でATM利用・アプリ操作・スケジュール管理ができるので、利便性を求める方にはおすすめです。

りそな銀行カードローン審査の口コミ【メリット】

一方、りそな銀行カードローンには以下のようなメリットがあります。

- 金利が低い

- 一体型キャッシュカード

- 住宅ローンの併用で金利引き下げ

順番に見ていきましょう。

金利が低い

1つ目は「金利が低い」です。

銀行系の中でもりそな銀行カードローンは金利が低く、返済負担を抑えられたので選んで良かったです。

独自アンケート

消費者金融と比べて金利が低くびっくりしました。長期の返済ならこっちのほうがお得だと思います。

独自アンケート

りそな銀行カードローンの金利は年1.45%〜13.90%と低めなので、高額を長期で借りたい方におすすめです。

限度額別の金利はこちら

| 限度額 | 金利 |

|---|---|

| 800万円型 | 1.450% |

| 700万円型 | 4.400% |

| 600万円型 | 4.900% |

| 500万円型 | 5.300% |

| 400万円型 | 5.900% |

| 300万円型 | 7.400% |

| 200万円型 | 10.400% |

| 150万円型 | 10.400% |

| 100万円型 | 13.900% |

| 70万円型 | 13.900% |

| 50万円型 | 13.900% |

| 30万円型 | 13.900% |

| 10万円型 | 13.900% |

初回は上限金利を適用されるケースがほとんどですが、それでも他のカードローンより返済負担を抑えられますよ。

一体型キャッシュカード

2つ目は「一体型キャッシュカード」です。

キャッシュカードにローン機能が付いているので、財布の中身を見られても安心です。

独自アンケート

コンビニATMなら口座からお金を下ろす時とほとんど同じ手順で手続きできます。バレにくいうえに便利で最高です。

独自アンケート

りそな銀行カードローンは専用ローンカードを発行しておらず、銀行キャッシュカードにローン機能が付きます。

口コミにある通り、通常の引き出しと同じ感覚でATMからお金を借りられますし、専用ローンカードを持ち歩く必要もありません。

ローンカードを利用するより周りにバレる可能性もグッと減る点も嬉しいポイントですよ。

住宅ローンの併用で金利引き下げ

3つ目は「住宅ローンの併用で金利引き下げ」です。

もともと住宅ローンを利用していたので、りそな銀行カードローンを選びました。もともと低い金利がさらに低くなって満足です!

独自アンケート

住宅ローンとの併用で金利が下がるのは銀行ならではのメリットですよね。年0.5%は結構大きいと思います。

独自アンケート

りそな銀行の住宅ローンを利用している方は0.5%金利を引き下げられます。

つまり、通常年1.45%〜13.90%ですが、住宅ローンを利用していれば年0.950%〜13.400%になるということです!

住宅ローン併用の金利はこちら

| 限度額 | 金利 | 住宅ローン 併用の場合 |

|---|---|---|

| 800万円型 | 1.450% | 0.950% |

| 700万円型 | 4.400% | 3.900% |

| 600万円型 | 4.900% | 4.400% |

| 500万円型 | 5.300% | 4.800% |

| 400万円型 | 5.900% | 5.400% |

| 300万円型 | 7.400% | 6.900% |

| 200万円型 | 10.400% | 9.900% |

| 150万円型 | 10.400% | 9.900% |

| 100万円型 | 13.900% | 13.400% |

| 70万円型 | 13.900% | 13.400% |

| 50万円型 | 13.900% | 13.400% |

| 30万円型 | 13.900% | 13.400% |

| 10万円型 | 13.900% | 13.400% |

カードローンなら事故や病気、家電の故障や結婚式など急な出費にも使えるので、契約しておくと良いでしょう。

りそな銀行カードローンで借り入れできない人の特徴

りそな銀行カードローンで借り入れできない人には、以下のような共通点があります。

- 申し込み条件を満たしていない

- 複数社に同時申し込みしている

- 転職して間もない

- 収入が安定していない

- 他社借入が多い

- 信用情報に傷が付いている

順番に見ていきましょう。

申し込み条件を満たしていない

1つ目は「申し込み条件を満たしていない」です。

りそな銀行カードローンは「お申込時の年齢が満20歳以上66歳未満の方、また継続安定した収入のある方」を申し込み対象としています。

当然、この条件を満たしていなければ審査に通ることはできません。

また、20歳以上でも学生・専業主婦(夫)は申し込めないので注意してください。

複数社に同時申し込みしている

2つ目は「複数社に同時申し込みしている」です。

信用情報に問題がなくても、複数のカードローンに同時申し込みすると「申し込みブラック」と見なされ、審査落ちしやすくなります。

これは「相当お金に困っているのではないか」「複数社と契約して、きちんと返済してくれるのだろうか」と審査担当者に疑問を抱かれるためです。

なお、他社カードローンへの申し込み履歴も信用情報機関に記録されるので、ごまかすことはできません。

まずは1社に絞って審査を受けるようにしましょう。

転職して間もない

3つ目は「転職して間もない」です。

りそな銀行カードローンは収入の安定性を重視していて、「勤務先の安定性」「勤続年数」を主にチェックしています。

例えば、転職したばかりで勤続年数が6ヶ月に満たない場合、「すぐに辞めるかもしれない」と判断され、審査落ちの原因になるでしょう。

実際に「○年以上ならOK」といった基準があるわけではないものの、勤続年数が1年以上になってから申し込むことをおすすめします。

収入が安定していない

4つ目は「収入が安定していない」です。

カードローンの審査では年収の高さよりも収入の安定性が重視されます。

フリーランス・個人事業主・歩合制の営業職などは収入の波が大きく、毎月の収入が一定でないと判断されるので注意が必要です。

ただし、これらの職業でも収入証明書類に加えて収入の安定性を証明できる補足資料を出せば、審査に通る可能性はあります。

また、アルバイト・パートの方は週20時間以上勤務していることを証明し、安定性をアピールしてみてください。

他社借入が多い

5つ目は「他社借入が多い」です。

他社借入が多い申し込み者は返済困難に陥るリスクが高いので、審査落ちしやすくなります。

「他社借入をごまかせばいいのでは」と考える方もいるかもしれませんが、銀行は信用情報機関を通して申し込み者の借入残高・件数をチェックできるので、嘘をついても必ずバレます。

特に年収の3分の1を超えている場合、りそな銀行カードローンから借りるのはほぼ不可能です。

厳密に言うと銀行カードローンは総量規制の対象外ですが、自主的に同じような規制を設けていることを覚えておきましょう。

信用情報に傷が付いている

6つ目は「信用情報に傷が付いている」です。

クレジットカードや他社ローンでの延滞、債務整理、自己破産などの履歴は、しばらくの間信用情報機関に「傷」として残ります。

特に3ヶ月以上の延滞・債務整理(任意整理/個人再生/自己破産)は、「また延滞するのでは」「代位返済・自己破産する可能性が高い」など、審査時にマイナス評価されやすく、それだけで審査落ちすることもあります。

普段から返済日を守ることはもちろん、傷が付いてしまった方はカードローン以外でお金を借りるようにしましょう。

りそな銀行カードローンの審査結果が来ない事態を回避するためには

これまで見てきたように、りそな銀行カードローンの審査は決して甘くありません。

審査落ちを回避するためのポイントを6つ紹介するので、これらを押さえた上で申し込みましょう。

- 収入を安定させる

- 他社借入件数を減らす

- 少額で申し込む

- 申し込み先を一社に絞る

- 正しい情報で申し込む

- 信用情報を開示してから申し込む

順番に確認していきます。

収入を安定させる

1つ目は「収入を安定させる」です。

りそな銀行カードローンの申し込み条件には年収の記載がないので、アルバイト・パートでも安定した収入があれば申し込み可能です。

一方、十分な収入があっても月ごとの変動が激しいと、審査でマイナス評価されます。

特にアルバイトや契約社員のように雇用形態が不安定な場合、最低でも直近2ヶ月は同じくらいシフトに入り、収入に大きな変動がないようにしましょう。

また、転職してすぐに申し込んでも審査落ちする可能性が高いので、その場合は1年以上勤務してから審査を受けるようにしてください。

他社借入件数を減らす

2つ目は「他社借入件数を減らす」です。

他社借入がある場合は、できる限り返済してから審査を受けましょう。

「○社以上は審査落ち」という具体的な基準はないものの、りそな銀行カードローンの審査に通った方のうち3社以上借入している方はほとんどいませんでした。

そのため、3社以上から借入しているのであれば金利が高いもの・借入額が少ないものから返済し、借入件数を1社でも減らすのが望ましいでしょう。

少額で申し込む

3つ目は「少額で申し込む」です。

借入希望額が高くなるほど審査難易度は上がるので、最初から高額借入を希望するのはおすすめできません。

りそな銀行カードローンは貸金業法の総量規制の対象外ですが、借入は年収の3分の1以内を目安にすると良いでしょう。

例えば、100万円を借りるには最低300万円の年収が必要です。

一度審査に通って返済実績を積み上げた後、増額申請を検討してくださいね。

申し込み先を一社に絞る

4つ目は「申し込み先を一社に絞る」です。

りそな銀行カードローンの審査に通るか不安で、複数社のカードローンに申し込もうとする方もいるでしょう。

しかし、申し込み履歴は信用情報に記録され、金融機関の間で共有されるので、これは逆効果です。

複数社に申し込んでいると「返済能力に問題があるのでは」「計画的にお金を使えないのでは」と疑われ、審査が厳しくなってしまいます。

その結果、本来の返済能力・信用情報に問題がなくても審査落ちするリスクがあるので、一社に絞って申し込むようにしましょう。

\ 初めて借入した日から30日間利息0円! /

公式サイト:https://cyber.promise.co.jp/

* 申し込むタイミングによって前後します。

** メールで審査結果を受け取るように選択、「プロミスのホームページにて書面(Web明細)を確認」を選択するのが条件。

正しい情報で申し込む

5つ目は「正しい情報で申し込む」です。

申し込み内容に間違いがあったり提出書類に不備があったりすると、審査結果が出るまでに時間がかかってしまいます。

また、勤務先名や年収に誤りがある場合、「審査に通るためにわざとごまかしたのでは」と疑われ、審査落ちする原因にもなります。

特に以下の7点は間違いやすいので注意しましょう。

- 勤務先情報:略称ではなく正式な会社名を記入しているか

- 電話番号:自宅、勤務先、携帯番号を正しく入力しているか

- 現住所:本人確認書類と一致しているか

- 年収:手取りではなく「税込年収」を記載しているか

- メールアドレス:連絡のつくメールアドレスか、スペルミスをしていないか

- 本人確認書類:有効期限内か

- 書類画像:必要な情報を確認できるか

もし提出後に誤り・不備があると気付いたら、すぐに電話で伝えてくださいね。

信用情報を開示してから申し込む

6つ目は「信用情報を開示してから申し込む」です。

「過去に引き落としできないことがあった」「信用情報を確認してから申し込んだほうが安心」という方は、まず信用情報の開示請求を出しましょう。

信用情報機関はこちら

- CIC(株式会社シー・アイ・シー)

- JICC(株式会社日本信用情報機構)

- KSC(全国銀行個人信用情報センター)

延滞や強制解約などの異動情報が登録されていると、りそな銀行カードローンの審査には通過できません。申し込み件数を増やすだけなので、申し込みは控えることをおすすめします。

りそな銀行カードローンの借り方

続いて、りそな銀行カードローンの審査~借入の手順を紹介します。

- 必要書類を準備する

- Webフォームから申し込み

- 仮審査・在籍確認を受ける

- 必要書類を提出する

- 本審査・契約手続き

Web完結で簡単に申し込めるのでぜひ参考にしてください。

必要書類を準備する

まずは必要書類を準備しましょう。

申込限度額が50万円以下の場合は「本人確認資料」、50万円超の場合は「本人確認資料」「収入証明書」が必要です。

- 運転免許証

- 個人番号カード(マイナンバーカード)

- 住民基本台帳カード

- 在留カード、特別永住者証明書

- 源泉徴収票

- 市区町村が発行する所得証明書(住民税課税決定通知書等)

- 確定申告書

- (勤続年数が1年未満の時)給与明細直近1ヵ月分

また、りそな銀行の口座を持っていない場合はここで口座開設申し込みも行ってください。

Webフォームから申し込み

必要書類を準備できたら、りそな銀行カードローンの公式サイトでWebフォームを開きます。

フォームは氏名・住所・勤務先・年収などの項目があるので、正しい情報を入力するように心がけましょう。

申し込み後、すぐに仮審査が始まります。

仮審査・在籍確認を受ける

仮審査はりそな銀行の保証会社が実施します。

その際、勤務先への電話連絡が行われるので、なるべく一回で対応するようにしましょう。

また、事前にりそな銀行のカスタマーサポートへ連絡すれば、在籍確認のタイミングを調整してもらうことも可能ですよ。

必要書類を提出する

仮審査に通った後は、必要書類をアップロードしましょう。

提出する前に「ピントが合っているか」「暗くないか」「正面から撮影しているか」「全体を確認できるか」をチェックしておくと、再提出の心配がありません。

また、申し込みフォームと書類の内容が一致しているかも確かめてくださいね。

本審査・契約手続き

本審査に通過したという連絡が届いたら、契約手続きに移ります。審査申し込みと同時に口座開設した方は一緒に口座開設手続きもしましょう。

ただし、「契約完了の案内」や「利用明細書」という封筒が自宅へ郵送される点には注意が必要です。

封筒の差出人は「りそな銀行」なので、家族に見られても借入を怪しまれる可能性は低いですが、中身を見られないようにしましょう。

契約後はキャッシュカードを使ってすぐにコンビニATMからお金を借りられます!また、振り込み希望の方はスマホアプリ「マイゲート」で操作してくださいね。

りそな銀行カードローンより大手消費者金融がおすすめ

りそな銀行カードローンは審査結果が出るまでに平均1~2週間ほどかかります。

すぐにお金を欲しい方は今日中に必要な分だけ大手消費者金融で借りるのも一つの方法です。

| 項目 | プロミス | SMBCモビット | アイフル | アコム | レイク |

|---|---|---|---|---|---|

| 融資時間 | 最短3分* | 最短15分*** | 最短18分**** | 最短20分 | Webなら最短25分融資も可能 |

| 実質年率 | 2.5%~18.0% | 3.0%〜18.0% | 3.0%〜18.0% | 2.4%~17.9% | 4.5%〜18.0% |

| Web完結 | 〇 | 〇 | 〇 | 〇 | 〇 |

| 無利息期間 | 初回利用日から30日間** | なし | はじめての方なら最大30日間利息0円 | ご契約の翌日から30日間は金利0円 | 最大180日間 |

| 電話での在籍確認 | 原則なし | Web完結申し込みなら原則電話連絡なし | 原則なし | 原則、電話による在籍確認なし | 原則なし |

| 郵便物 | なし | なし | 原則郵送物なし | 原則なし | なし |

*お申込み時間や審査状況によりご希望にそえない場合があります。

**メールアドレス登録とWeb明細利用の登録が必要です。

*** 申込の曜日、時間帯によっては翌日以降の取り扱いとなる場合があります。

****お申込み時間や審査状況によりご希望にそえない場合があります。

ここでは、特にサービスが充実している大手消費者金融を紹介します。

プロミス

| 融資時間 | 最短3分* |

|---|---|

| 実質年率 | 2.5%~18.0% |

| Web完結 | 〇 |

| 無利息期間 | 初回利用日から30日間 |

| 電話での在籍確認 | 原則なし |

| 郵便物 | なし |

**メールアドレス登録とWeb明細利用の登録が必要です。

プロミスは業界最速の最短3分融資に対応していて、今すぐお金を借りたい方にぴったりのカードローンです。

プロミスはテレビCM・街中の看板などで見る機会が多く、りそな銀行カードローン以上に馴染みある方もいるでしょう。

そんなプロミスの無利息期間は「契約日」ではなく「利用日の翌日」から始まるため、返済負担を最小限に抑えられます!

「無利息期間をフル活用して利息0円を狙いたい」「今すぐお金を借りたい」という方は、以下のボタンからプロミスに申し込んでみてくださいね!

\ 初めて借入した日から30日間利息0円! /

公式サイト:https://cyber.promise.co.jp/

※お申込み時間や審査によりご希望に添えない場合がございます。

※メールアドレス登録とWeb明細利用の登録が必要です。

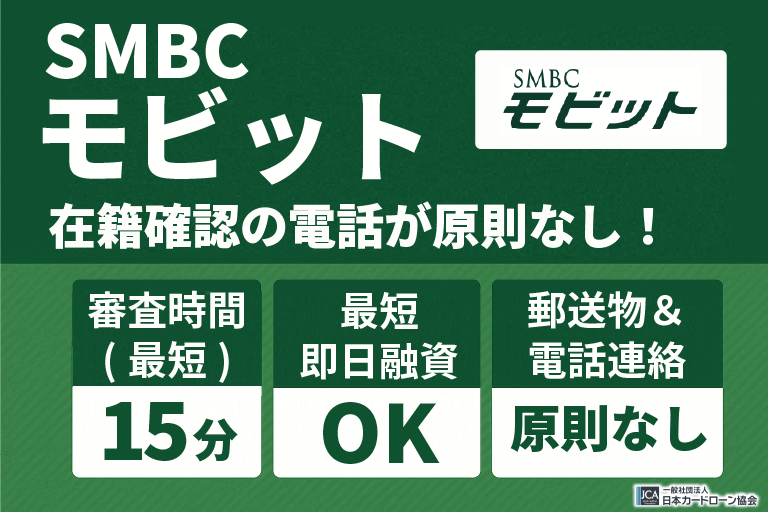

SMBCモビット

| 融資時間 | 最短15分* |

|---|---|

| 実質年率 | 3.0%〜18.0% |

| Web完結 | 〇 |

| 無利息期間 | なし |

| 電話での在籍確認 | Web完結申し込みなら原則電話連絡なし |

| 郵便物 | なし |

SMBCモビットはWeb完結で、電話での在籍確認がない代わりに書類で在籍確認を行います!

りそな銀行カードローンは電話連絡・郵送物が届くこともあるので、バレにくさを重視するならSMBCモビットを選んだほうが良いでしょう。

また、無利息期間はないものの、利息200円の返済につき1Vポイントが還元され、貯まったポイントは普段の買い物にも返済にも充てられます。

銀行カードローンに比べると審査も特別厳しくないので、安定した収入のある方は一度SMBCモビットに申し込んでみてはいかがでしょうか。

\ お金を借りても職場や家族に知られにくい! /

公式サイト:https://www.mobit.ne.jp/

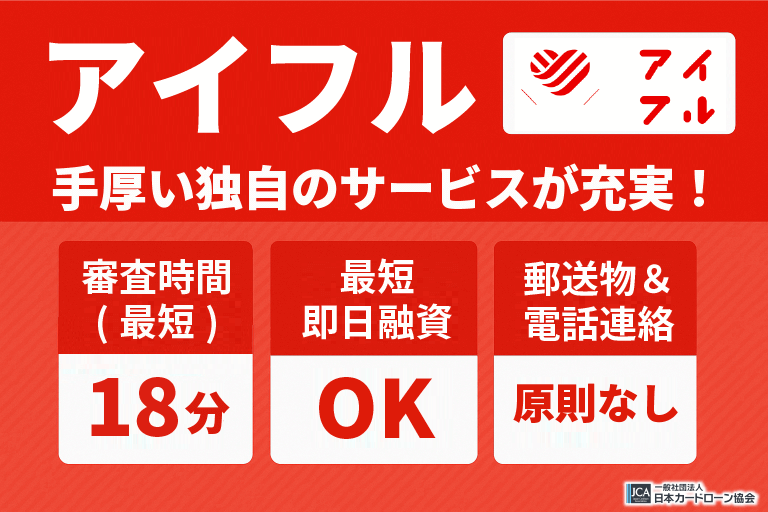

アイフル

| 融資時間 | 最短18分* |

|---|---|

| 実質年率 | 3.0%〜18.0% |

| Web完結 | 〇 |

| 無利息期間 | はじめての方なら最大30日間利息0円 |

| 電話での在籍確認 | 原則なし |

| 郵便物 | 原則郵送物なし |

アイフルは銀行の傘下に入っていない唯一の大手消費者金融です。

独立している分、独自基準で審査を行っていたり、急いでいる時に審査を優先してくれたりといった利用者思いのサービスが充実しています。

もし今すぐお金を借りたいのであれば、申し込んだ後にアイフルのコールセンターへ電話して、急いでいて審査を優先してほしい旨を伝えましょう。

もともと最短18分融資※と非常にスピーディーなため、その日のうちに融資してもらえる可能性も高いですよ。

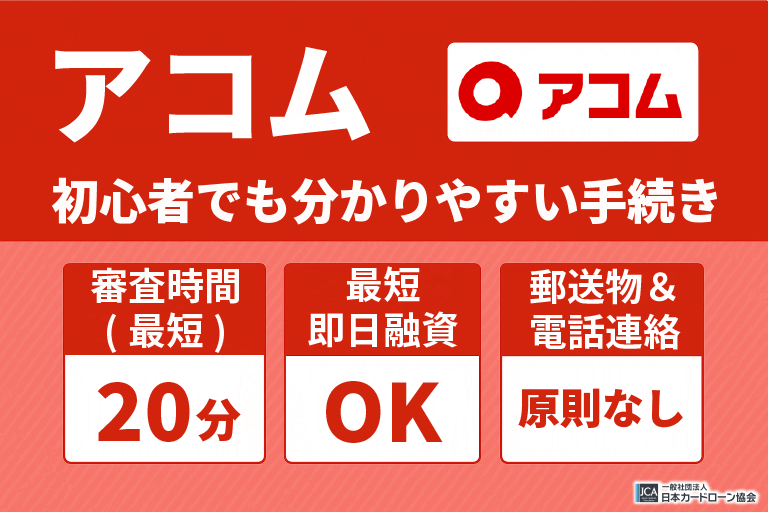

アコム

| 融資時間 | 最短20分 |

|---|---|

| 実質年率 | 2.4%~17.9% |

| Web完結 | 〇 |

| 無利息期間 | ご契約の翌日から30日間は金利0円 ※アコムでのご契約がはじめてのお客さま |

| 電話での在籍確認 | 原則、お勤め先へ在籍確認の電話なし |

| 郵便物 | 原則なし |

アコムは「はじめてのアコム」というキャッチフレーズでおなじみの大手消費者金融で、借入初心者にも多く選ばれています。

融資時間は最短20分、契約後は最短10秒~1分程度でお金が振り込まれるなど、りそな銀行カードローンよりも断然早くお金を借りられるでしょう。

スマホATM取引にも対応しており、自宅や職場近くのコンビニATMからお金を借りられるので、利便性も抜群ですよ!

\ 申込から借入まで最短20分で完了! /

公式サイト:https://www.acom.co.jp/

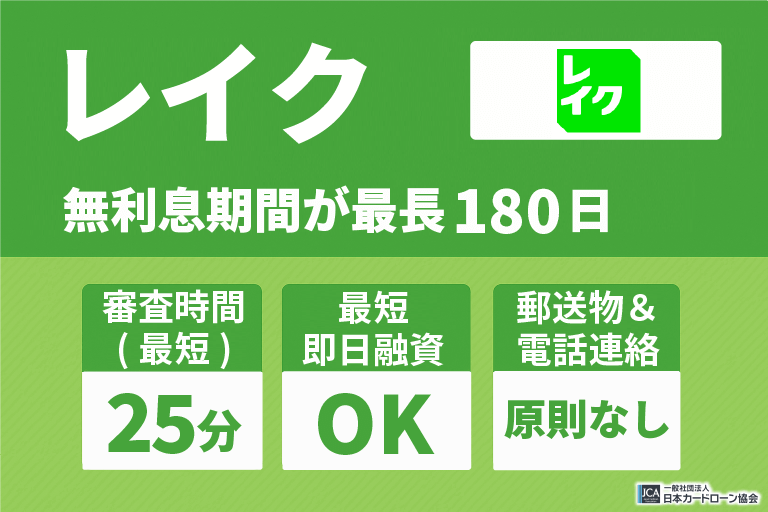

レイク

| 融資時間 | Webなら最短25分融資も可能 |

|---|---|

| 実質年率 | 4.5%〜18.0% |

| Web完結 | 〇 |

| 無利息期間 | 最大180日間 |

| 電話での在籍確認 | 原則なし |

| 郵便物 | なし |

レイクに初めて申し込むと「60日間無利息」「5万円まで180日間無利息」のどちらかを選べます。

りそな銀行カードローンより実質年率が高くても無利息期間を最大6ヶ月間利用できるため、短期間だけ借りたい方にはおすすめです。

お申込み完了後、最短15秒で審査結果を表示&Webで最短25分融資も可能とスピードも申し分ないので、無利息期間を重視したい方はレイクを選んでくださいね!

りそな銀行カードローンの審査は甘い?に関する質問

りそな銀行カードローンの審査【まとめ】

りそな銀行カードローンの審査について、口コミをもとに解説してきました。

りそな銀行カードローンの審査には普通預金口座が必要で、実際に借入するまでに1~2週間かかります。

そのため、今日中にお金を借りたい方は、最短3分融資のプロミスに申し込むことをおすすめします。無利息期間30日間を活用すれば、りそな銀行カードローン以上に返済負担を抑えられるかもしれませんよ!

\ 初めて借入した日から30日間利息0円! /

公式サイト:https://cyber.promise.co.jp/

● プロミス

《お借入診断の補足》

診断結果の後に、本審査が必要となります。最終的な融資上限額は、本審査で決定されます。

《無利息期間の補足》

メールで審査結果を受け取るように選択、「プロミスのホームページにて書面(Web明細)を確認」を選択するのが条件。

《審査時間最短3分の補足》

申し込むタイミングによって前後します。

《最短3分融資の補足》

申し込むタイミングによって前後します。

● SMBCモビット

《審査時間最短15分の補足》

お申込みのタイミングによっては、手続きが翌日以降に持ち越されることがあります。

《融資時間最短15分の補足》

お申込みのタイミングによっては、手続きが翌日以降に持ち越されることがあります。

《最短3分で振込キャッシングの補足》

入金が完了する時間は、金融機関によって異なる場合があります。

● アイフル

《最短18分融資の補足》

お申込み時間や審査状況によりご希望にそえない場合があります。

《最短18分審査の補足》

お申込み時間や審査状況によりご希望にそえない場合があります。

《借入可能上限額の補足》

ご利用限度額が50万円を超える、または他社を含めた借入総額が100万円を超える場合、収入証明書(源泉徴収票など)の提出が必要になります。

《貸付条件の補足》

商号:アイフル株式会社

登録番号:近畿財務局長(14)第00218号

貸付利率:年3.0%~18.0%(実質年率)

遅延損害金:年20.0%(実質年率)

契約限度額・貸付金額:800万円以内(審査あり)

返済方式:借入後残高スライド元利定額リボルビング返済方式

返済期間・回数:最大14年6カ月(1回~151回)

担保・連帯保証人:不要

● レイク

《融資時間の補足》

※Web申込みの場合、最短25分融資も可能

※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除く

《無利息期間の補足》

※Web経由で申込みされた方のみ60日間無利息を利用可能

※「60日間無利息(Web申込み限定)」、「5万円まで180日間無利息」、「30日間無利息」の併用不可

※レイクで初回契約の方が対象

※初回契約翌日から無利息適用

※ご契約額が200万円超の方は30日間無利息のみ利用可能

※無利息期間終了後は通常金利適用

《貸付条件の補足》

ご融資額:1万円~500万円

貸付利率(年率):4.5%~18.0%

※貸付利率はご契約額およびご利用残高に応じて異なります。

年齢制限:満20歳~70歳

遅延損害金(年率):20.0%

ご返済方式:残高スライドリボルビング方式/元利定額リボルビング方式

ご返済期間・回数:最長5年・最大60回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

必要書類:運転免許証等、収入証明(契約額に応じて、新生フィナンシャル株式会社が必要とする場合)

担保・保証人:不要

商号・名称:新生フィナンシャル株式会社

登録番号:関東財務局長(10) 第01024号 日本貸金業協会会員第000003号

● アコム

《最短20分融資の補足》

申し込むタイミングや混雑状況によっては、最短20分に対応できないこともあります。

《24時間365日借入・振込対応の補足》

金融機関やお申込み時間帯によっては、即時融資ができない場合があります。