PayPay銀行カードローンは無利息期間30日間・返済日を自由に決められる点などが評価されている融資サービスです。

しかし、在籍確認が電話連絡で行われたり、上限金利が高かったりと「本当にPayPay銀行カードローンが最適な借入先?」と悩む方もいるでしょう。

そこでこの記事では、PayPay銀行カードローンの利用者に独自アンケートを実施した結果判明した、リアルなメリットとデメリットについて解説していきます!

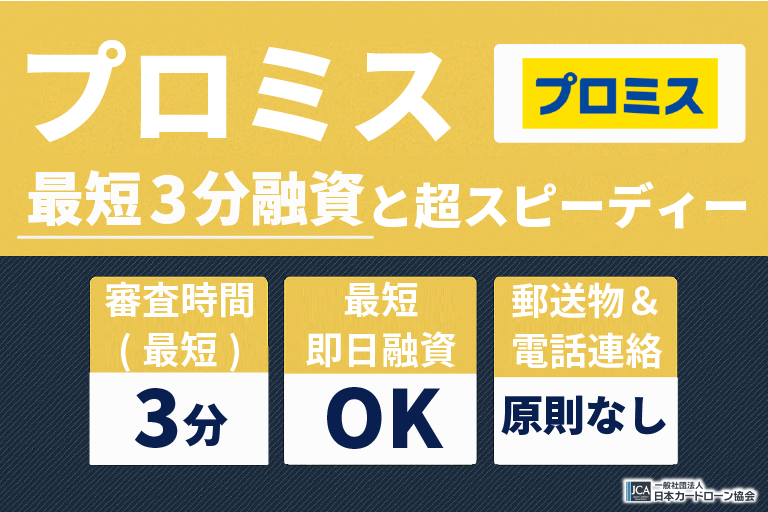

プロミスが断然おすすめ!

「今すぐお金を借りたい」「家族や職場の人に知られずにお金を用意したい」という方は、プロミスが良いですよ!

プロミスは最短3分融資&初回利用日の翌日から30日間が無利息期間となっているため、すぐに現金を受け取れるだけでなく、次の給料日までに利息も含めて完済すると実質金利0円で借り入れできます!

また、職場や家への郵送物なし&在籍確認の電話連絡も原則なしなので、周囲に知られることなくお金を借りられますよ!

\ 初めて借入した日から30日間利息0円! /

公式サイト:https://cyber.promise.co.jp/

PayPay銀行カードローンの審査・口コミ【総評】

PayPay銀行カードローンは、PayPay銀行株式会社が提供するカードローンサービスです。

この記事を執筆するにあたり、一般社団法人 日本カードローン協会はPayPay銀行カードローンの利用者に独自アンケートを実施しました。その評価をまとめたものがこちらです。

| 項目 | 評価 |

|---|---|

| 融資スピード | ★★★☆☆ |

| 知られにくさ | ★★☆☆☆ |

| 金利の低さ | ★★★☆☆ |

| 無利息期間 | ★★★★★ |

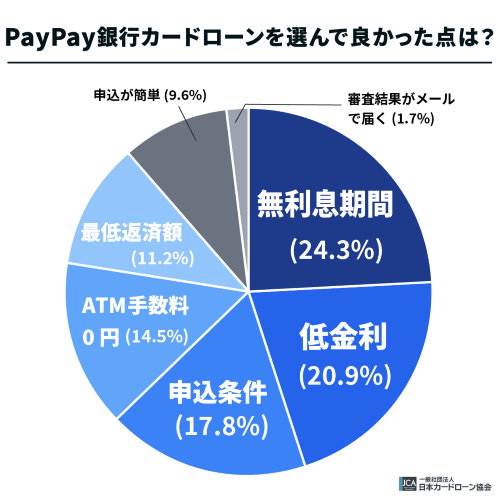

また、利用者はPayPay銀行カードローンを選んで良かった点として、「無利息期間」「下限金利の低さ」などを挙げています。

| PayPay銀行カードローンを選んで良かった点は? | |

|---|---|

| 無利息期間がある | 24.3% |

| 下限金利が低い | 20.9% |

| 申し込み条件が厳しくない | 17.8% |

| 24時間ATM手数料が0円 | 14.5% |

| 返済は毎月1,000円から | 11.2% |

| 最短3分で申し込み完了 | 9.6% |

| 審査結果がメールで届く | 1.7% |

これらのデータから分かるように、PayPay銀行カードローンは無利息期間が魅力の銀行系カードローンですが、上限金利は100万円未満の借入で年18.0%と高めです。

また、在籍確認は職場に電話がかかってくるので、周囲に知られず借りたくない方にはおすすめできません。

まずは貸付条件を確認し、その後デメリットやメリットについて確認していきましょう。

PayPay銀行カードローンの基本情報を解説

PayPay銀行カードローンの貸付条件は以下の通りです。

| 申し込み条件 | 20歳~70歳未満で安定した収入がある人 |

|---|---|

| 融資時間 | 最短翌日 |

| 実質年率 | 1.59~18.0% |

| Web完結 | △ |

| 無利息期間 | 最大30日間 |

| 融資限度額 | 10万円~1000万円 |

| 電話での在籍確認 | あり |

| 郵便物 | 原則なし |

| 保証会社 | SMBCコンシューマーファイナンス株式会社 アコム株式会社 |

このように、銀行カードローンとしては珍しく、初回借入で30日間の無利息期間が適用されます。

また、申し込み条件は20歳以上70歳未満と標準的な水準ですが、配偶者貸付制度に対応していて、専業主婦でも申し込めるのもPayPay銀行カードローンならではの特徴です。(※配偶者の同意が必要です。)

ただし、PayPay銀行カードローンを利用するにはPayPay銀行の口座が必要です。キャッシュカードにそのままローンカード機能が付くので郵送物はありませんが、口座開設の手間がかかる点に注意しましょう。

カードローンは違法?

金融庁や財務局長などに登録されているカードローンは、貸金業法・銀行法に基づいて貸付条件を設定しているので、法外な利息を課せられる心配がありません。

一方、正規業者以外の「闇金」を利用するのは危険です。利用した側が法律で罰せられることはないものの、違法な高金利を課せられたり、脅迫に近い取り立てを受けたりすることもあります。

正規の業者かは金融庁の登録貸金業者情報検索サービスで簡単に確認できるので、必ず認可を受けているカードローンを選ぶようにしましょう。

PayPay銀行カードローンの口コミ・評判からデメリットが判明

PayPay銀行カードローンの利用者に独自アンケートを実施した結果、以下のようなデメリットがあることが判明しました。

- 銀行カードローンの中では金利が高め

- 最短即日融資に対応していない

- PayPay銀行の口座開設が必要

- PayPayに直接チャージできない

- 電話での在籍確認・郵送物がある

順番に確認していきましょう。

銀行カードローンの中では金利が高め

1つ目は「銀行カードローンの中では金利が高め」です。

普段からPayPayを愛用しているのでPayPay銀行カードローンも申し込んだのですが、上限金利が18.0%と銀行カードローンの恩恵は感じないです。せっかく口座開設したので正直残念です。

独自アンケート – 貸付条件について

PayPay銀行カードローンは30日間の無利息期間目当てで申し込んだのですが、2回目以降は高い金利が適用されるので他社に乗り換えました。

独自アンケート – 貸付条件について

PayPay銀行カードローンの適用金利は年1.59~18.0%と幅広く、利用可能額が100万円に満たない場合は上限金利の18.0%が適用されます。

利用限度額ごとの金利はこちら

| ご利用限度額 | 金利 |

|---|---|

| 100万円未満 | 18.0% |

| 100万円以上150万円未満 | 15.0% |

| 150万円以上200万円未満 | 12.0% |

| 200万円以上250万円未満 | 10.0% |

| 250万円以上300万円未満 | 8.0% |

| 300万円以上400万円未満 | 6.5% |

| 400万円以上500万円未満 | 6.0% |

| 500万円以上600万円未満 | 5.5% |

| 600万円以上700万円未満 | 5.0% |

| 700万円以上800万円未満 | 4.0% |

| 800万円以上900万円未満 | 3.5% |

| 900万円以上1000万円未満 | 3.0% |

| 1000万円 | 1.59% |

銀行カードローンのほとんどは上限金利を15.0%前後にしているので、少額だけ借りたい方は他社を選んだほうが良いでしょう。

最短即日融資に対応していない

2つ目は「最短即日融資に対応していない」です。

PayPay銀行カードローンは最短3分で申し込みが完了するので、てっきり融資も即日行われるのかなと思っていたのですが、早くても翌日の振り込みでした。銀行口座をこれから開設する方はもっと時間がかかると思います。

独自アンケート – 融資スピードについて

PayPay銀行カードローンの審査時間は最短60分と聞いていたのですが、その後に警視庁データベースの照会があるようで、実際に借りられたのは申し込んだ日の3日後でした。

独自アンケート – 融資スピードについて

口コミにもある通り、PayPay銀行カードローンの申し込みは最短3分で完了し、最短60分で審査結果が通知されます。

しかし、銀行カードローンの性質上、最短即日融資には対応していません。

銀行カードローンは申し込み者が反社会的勢力とつながりがないことを確かめるため、警視庁データベースの照会が義務付けられているのです。

今すぐお金を借りたい方は、最短3分~30分融資に対応している大手消費者金融で必要な分だけ借りるか、余裕を持ってPayPay銀行カードローンに申し込むことをおすすめします。

PayPay銀行の口座開設が必要

3つ目は「PayPay銀行の口座開設が必要」です。

PayPay銀行カードローンを利用するには、PayPay銀行の口座が必要です。最短3分で手続きが完結するのはすでに口座を持っている時の話で、そうでない場合はキャッシュカードが届くまでに5日間ほどかかりました。

独自アンケート – 申し込み条件について

他の銀行カードローンに比べて貸付条件が優れているわけでもないので、PayPay銀行の口座を持っていない方は他社の審査を受けたほうが良いと思います。

独自アンケート – 申し込み条件について

前述したように、PayPay銀行カードローンを利用するにはPayPay銀行の普通預金口座が必要です。

カードローンの審査を受ける際、同時に申し込めますが、口座開設する分時間も手間もかかるので、こだわりがなければ銀行口座がなくても利用できる他社を選んだほうが良いでしょう。

PayPayに直接チャージできない

4つ目は「PayPayに直接チャージできない」です。

名前はPayPay銀行カードローンですが、借りたお金を直接PayPayにチャージできるわけではありません。auじぶん銀行カードローンなどはau PAYにそのままチャージできるとのことなので、これからに期待します。

独自アンケート – 借入方法について

PayPayにチャージするには、一度PayPay銀行に振り込まれたお金を引き出し、ATMでPayPayに入金しないといけません。PayPayにすぐ入金できるようになれば、利用者も増える気がします。

独自アンケート – 借入方法について

現在、PayPay銀行カードローンで借りたお金をそのままPayPayにチャージすることはできません。

PayPay銀行カードローンでお金を借りる方法としては、「ATMから現金を引き出す」「スマホアプリ・公式サイトから口座振り込みを申し込む」があります。

auじぶん銀行カードローンのように決済サービスと連携できるところもに比べると、PayPay銀行カードローンのサービスに不満を抱く方もいるでしょう。

電話での在籍確認・郵送物がある

5つ目は「電話での在籍確認・郵送物がある」です。

銀行カードローンでも在籍確認時に個人名しか名乗らないところが増えている中、PayPay銀行カードローンは銀行名も担当者名も名乗られました。もう少し顧客のプライバシーに配慮すべきだと思います。

独自アンケート – 在籍確認について

銀行カードローン自体は郵送物が届きませんが、PayPay銀行の普通預金口座を開設するにあたって、キャッシュカードが届きます。家族に「どうして急にPayPay銀行で口座開設したの?」と聞かれ焦りました。

独自アンケート – 郵送物について

PayPay銀行カードローンをはじめ、銀行カードローンのほとんどは在籍確認時に電話連絡を行っています。

カードローンの利用だと伝えられることはないので、申し込み者本人が出られなくても周りに借入を怪しまれる可能性は低いですが、事情を聴かれるケースもあるでしょう。

また、原則郵送物はないものの、新たにPayPay銀行の口座を開設した場合はキャッシュカードが届きます。

職場や家族に知られずに借りたい方は、電話での在籍確認なしカードローンを利用するなど、慎重に借入先を選びましょう。

PayPay銀行カードローンの口コミからおすすめな人の特徴を解説

ここまでの特徴を踏まえると、PayPay銀行カードローンは以下のような人におすすめです。

- すでにPayPay銀行の口座を持っている人

- すぐに借入したい人

- 無利息期間のある銀行カードローンを使いたい人

- ATMから借入・引き出す機会が多い人

- 返済日と返済額を自由に決めたい人

順番に見ていきましょう。

すでにPayPay銀行の口座を持っている人

1つ目は「すでにPayPay銀行の口座を持っている人」です。

PayPay銀行カードローンの利用には、PayPay銀行の普通預金口座が必要です。

すでにPayPay銀行の口座を持っている方であれば開設手続き・キャッシュカードの受け取りといった手間を省け、スピーディーに融資を受けられます。

また、残高不足サポート機能を使うと、口座残高の不足分だけ自動的に借入できるので、クレジットカードの支払い日までにお金の用意が間に合わない時におすすめです。

返済もPayPay銀行の口座から自動引き落としされるなど、メイン口座をPayPay銀行にしている方にとっては非常に便利な融資サービスですよ。

すぐに借入したい人

2つ目は「すぐに借入したい人」です。

PayPay銀行カードローンは最短翌日融資を受けられます。

大手消費者金融のように当日中の借入は叶いませんが、他の銀行カードローンに比べるとスピーディーに借りられるでしょう。

また、アプリを利用すると全国に9万5000台以上ある提携ATMからすぐに借入できる点もポイントです。

無利息期間のある銀行カードローンを使いたい人

3つ目は「無利息期間のある銀行カードローンを使いたい人」です。

ほとんどの銀行カードローンは無利息期間を提供していません。

一方、PayPay銀行カードローンは初回借入日から30日間の無利息期間が適用されます。

他の銀行系カードローンよりも金利は高めですが、短期間の借入であればPayPay銀行カードローンのほうが金利を抑えられるケースもあるでしょう。

また、無利息期間が「契約日」ではなく「初回借入日」から始まる点もPayPay銀行カードローンならではのメリットです。

ATMから借入・引き出す機会が多い人

4つ目は「ATMから借入・引き出す機会が多い人」です。

PayPay銀行カードローンは月1回まで提携ATMの入金・出金手数料が無料になります。また、一度に3万円以上を入出金する場合は、2回目以降も手数料が発生しません。

さらに、銀行カードローンとしては提携ATMが多く、利便性も抜群です!

コンビニATMはもちろん、三井住友銀行ATMやゆうちょATMも利用できるので、外出先でお金を借りたい時・返済日ギリギリに入金したい時にも重宝しますよ。

返済日と返済額を自由に決めたい人

5つ目は「返済日と返済額を自由に決めたい人」です。

PayPay銀行カードローンは毎月1日~28日、月末の中から自由に返済日を決められます。給料日の直後やクレジットカードの支払日と同じ日にすれば、遅れることなく返済できるでしょう。

また、返済コースは3種類用意されていて「ゆとりコース」を選ぶと毎月1,000円から返済可能です。

返済額を抑えるほど返済期間は長くなり、総利息額も膨らみますが、柔軟に対応できるのは借入初心者にとっても魅力的ですよ。

PayPay銀行カードローンの口コミからおすすめできない人の特徴を解説

一方、以下の特徴に当てはまる方は別のカードローンを検討したほうが良いでしょう。

- 銀行カードローンならではの低金利を重視する人

- 口座開設を手間に感じる人

- 電話での在籍確認を避けたい人

順番に解説します。

銀行カードローンならではの低金利を重視する人

1つ目は「銀行カードローンならではの低金利を重視する人」です。

低金利に惹かれて銀行系カードローンを選ぶ方も多いと思いますが、PayPay銀行カードローンの上限金利は年18.0%です。

無利息期間があるとはいえ、消費者金融並みの金利で銀行カードローンを利用するメリットは正直ありません。

低金利ならメガバンクのカードローン、無利息期間などのサービスを重視するなら大手消費者金融がおすすめです。

口座開設を手間に感じる人

2つ目は「口座開設を手間に感じる人」です。

PayPay銀行カードローンの利用には、PayPay銀行の普通預金口座が必要です。

口座を持っていない場合は、カードローンの申し込みと同時に口座を開設しなければいけないので、手間が増えてしまいます。

入力項目が増えるだけで時間はそこまでかからないものの、無駄な銀行口座を開設したくない方やキャッシュカードの郵送を避けたい方は、別のカードローンを検討しましょう。

電話での在籍確認を避けたい人

3つ目は「電話での在籍確認を避けたい人」です。

PayPay銀行カードローンは在籍確認目的で申し込み者の職場に電話連絡を行います。

電話口では「PayPay銀行+担当者名」を名乗られるので、一発でカードローンの利用だと周囲にバレることはありません。

それでも上司・同僚に知られないか心配な方は、書類の提出などで在籍確認が完了するカードローンを選びましょう。

PayPay銀行カードローンの本審査に落ちる確率は?厳しいか口コミで検証

続いて、PayPay銀行カードローンの口コミから審査の実態に迫っていきます。

- 申し込み基準

- 審査時間

順番に確認していきましょう。

PayPay銀行カードローンの申し込み基準

PayPay銀行カードローンの申し込み基準は以下の通りです。

- お申込時年齢20歳以上70歳未満の方

- お仕事をされていて、安定した収入のある方

※配偶者に安定した収入があればお申し込みいただけます。 - PayPay銀行に普通預金口座をお持ちの個人の方

※お持ちでない方は普通預金口座の開設とカードローンを同時にお申し込みいただけます。

※ただし、個人事業主の普通預金口座(BUSINESS ACCOUNT)にカードローンをセットすることはできません。 - 一定の審査基準を満たし、当社の指定する保証会社SMBCコンシューマーファイナンス株式会社またはアコム株式会社の保証を受けられる方

このように、「年収○万円以上」といった細かい条件はなく、収入の安定性が重視されます。そのため、パートやアルバイトでも毎月安定した収入のある方は申し込み可能です。

また、専業主婦(主夫)でも配偶者に収入がある場合、配偶者貸付制度を利用して審査を受けられる点もポイントです。

PayPay銀行カードローンに申し込む際は、上記の条件を全て満たしているかを必ず確認してくださいね!

PayPay銀行カードローンの審査時間

PayPay銀行カードローンの仮審査は最短60分、警視庁データベースへの照会も含む本審査は最短翌営業日に完了します。

しかし、あくまで「最短」なので、申し込んだタイミングや混雑状況によっては、さらに時間を要するケースもあります。

特に土日に申し込んだ場合、審査が行われるのは月曜日です。土日にお金を借りたい時は、365日審査を実施している大手消費者金融に申し込みましょう。

→ 大手消費者金融おすすめをチェックする

PayPay銀行カードローンの本審査に落ちる確率は?

PayPay銀行カードローンは細かい審査実績を公表していないので、審査落ちする確率を確認できません。

また、審査基準はカードローン会社によって異なることから「他社より審査落ちする確率が高い」と言い切るのも難しいです。

しかし、一般社団法人全国銀行協会が2020年3月に公表した「銀行カードローンに関する消費者意識調査」によると、申し込み者の7.5%は審査落ちの経験があるようです。また、「審査に通ったものの、希望額に満たなかった」という方は全体の15.9%になります。

このことからPayPay銀行カードローンの仮審査に通過後、本審査に通らないことも十分あり得ると言えるでしょう。

PayPay銀行カードローンの審査に落ちた人の特徴

申し込み条件を満たしているにも関わらず、審査落ちした方には以下のような原因があります。

- 申し込み時に虚偽の申告をした

- 在籍確認の電話に対応しない

- 同時に複数のカードローンに申し込んでいる

- 借入希望額に対して収入が低い

それぞれ順番に解説していきます。

申し込み時に虚偽の申告をした

1つ目は「申し込み時に虚偽の申告をした」です。

お金が必要で焦っていると、誤った内容を入力したり打ち間違えしたりする可能性もあります。

うっかりミスだったとしても、審査担当者が「故意的な虚偽申告」と見なせば審査落ちの原因になるので注意しなければいけません。

また、事実の確認に時間がかかり、最短スピードでの融資を受けられない原因にもなります。

特に勤務先の名称や居住地、電話番号は間違う人の多い項目です。これらの情報は勤務先の公式サイトからコピー&ペーストし、正確に入力するようにしてください。

在籍確認の電話に対応しない

2つ目は「在籍確認の電話に対応しない」です。

PayPay銀行カードローンは在籍確認のために職場への電話連絡を行っています。

周囲にバレたくないからといって電話連絡に応じないと、いつまで経っても在籍確認が完了せず、その結果審査落ちします。

なお、本人以外が「○○は本日不在です。」「○○は本日休みをいただいております。」と答えても、在籍確認は完了します。

どうしても自分で出たい場合は、申し込み後にオペレーターへ連絡し、都合の良い時間帯に電話してもらえないか相談してみてください。

同時に複数のカードローンに申し込んでいる

3つ目は「同時に複数のカードローンに申し込んでいる」です。

「数打てば当たる」と考え、複数のカードローンへ一気に申し込もうとする方もいるかもしれませんが、これは逆効果です。

なぜなら、信用情報機関には申し込み履歴も6ヶ月間ほど記録され、同時期の複数のカードローン審査を受けていると「申し込みブラック」と見なされるからです。

カードローンの審査では必ず信用情報が確認されるので、担当者にマイナスイメージを持たれる原因になります。

今すぐお金が必要で焦っている場合でも、1社に絞って申し込むようにしましょう。

借入希望額に対して収入が低い

4つ目は「借入希望額に対して収入が低い」です。

PayPay銀行カードローンに年収に関する申し込み条件はなく、安定した収入があれば審査を受けられます。しかし、借入希望額に対して収入が低い場合は審査に通りません。

PayPay銀行カードローンに申し込む際も、消費者金融の審査を受ける時と同様、借入希望額は年収の3分の1以下に抑えることをおすすめします。

PayPay銀行カードローンの審査に落ちた場合の対処法

PayPay銀行カードローンの審査に通らなかった場合、以下の対処法を試してみてください。

- 半年以上期間を空けて再申し込みする

- 他社借入がある場合減らす

- 信用情報に傷が付いていないかを確認する

順番に解説します。

半年以上期間を空けて再申し込みする

1つ目は「半年以上期間を空けて再申し込みする」です。

先ほど紹介したように、審査に申し込んだ記録は、信用情報機関に6ヶ月間ほど保管されるので、その間に返済能力・属性の改善を行いましょう。

例えば、過去に携帯電話やクレジットカードの支払いに遅れていた場合、履歴が消えるまで待ってからPayPay銀行カードローンに再度申し込むことをおすすめします。

自分の信用情報は照会できるため、心当たりがない場合は一度確認してみてください。

他社借入がある場合減らす

2つ目は「他社借入がある場合減らす」です。

すでに他社から借入している場合、「借入希望額が収入に見合わない」と判断されて審査落ちした可能性があります。

年収の3分の1を超える借入をしていなくても、他社借入は審査上マイナスに働くので、まずは現在の借入金額・借入件数を減らすことから始めましょう。

また、繰り返しになりますが、複数のカードローンに同時申し込みするのもおすすめできません。1社に絞って、最初の借入希望額は低めに設定することで、審査可能性を上げられますよ。

信用情報に傷が付いていないかを確認する

3つ目は「信用情報に傷が付いていないかを確認する」です。

PayPay銀行カードローンから審査落ちの連絡が来た場合、まず最初に信用情報を照会してください。

- CIC:クレジットカード会社、携帯電話会社など

- JICC:消費者金融、クレジットカード会社、銀行系金融機関など

- KSC:銀行系金融機関、日本学生支援機構など

これらの信用情報機関への照会で、返済遅延・滞納などの履歴が見つかった場合、それが原因で審査落ちした可能性が高いです。

信用情報に付いた傷は5年ほどで消えるので、その間は他の方法で資金を調達しましょう。

PayPay銀行カードローンは在籍確認がなかった?実態を調査

そもそも在籍確認とは「クレジットカードやカードローンの審査において、申込者が申告した勤務先に実際に在籍しているかどうかを確認する審査手続き」のことです。

申込者本人の返済能力を調べるために必要なので、在籍確認を全く行わない会社は存在しません。

在籍確認の方法はカードローンによって異なりますが、PayPay銀行カードローンは原則勤務先への電話連絡を行っています。

その際、銀行名も担当者名も名乗られますが、カードローンの審査であることは伏せられます。つまり、本人が対応できずに上司・同僚が出ても、すぐに怪しまれる可能性は低いです。

在籍確認にすぐ対応することで、融資までの時間も短縮するので、スムーズに対応するようにしましょう。

PayPay銀行カードローンより審査の口コミが良い借入先5選

現在、PayPay銀行カードローンの使い勝手はそれほど良くありません。特に今すぐお金を借りたい場合、大手消費者金融のほうがおすすめです!

ここでは、口コミ評価が高く、最短3~30分融資に対応している大手消費者金融を5社厳選して紹介します。

| 項目 | プロミス | SMBCモビット | アイフル | アコム | レイク |

|---|---|---|---|---|---|

| 融資時間 | 最短3分* | 最短15分*** | 最短18分**** | 最短20分 | Webなら最短25分融資も可能 |

| 実質年率 | 2.5%~18.0% | 3.0%〜18.0% | 3.0%〜18.0% | 2.4%~17.9% | 4.5%〜18.0% |

| Web完結 | 〇 | 〇 | 〇 | 〇 | 〇 |

| 無利息期間 | 初回利用日から30日間** | なし | はじめての方なら最大30日間利息0円 | ご契約の翌日から30日間は金利0円 | 最大180日間 |

| 電話での在籍確認 | 原則なし | Web完結申し込みなら原則電話連絡なし | 原則なし | 原則、電話による在籍確認なし | 原則なし |

| 郵便物 | なし | なし | 原則郵送物なし | 原則なし | なし |

*お申込み時間や審査状況によりご希望にそえない場合があります。

**メールアドレス登録とWeb明細利用の登録が必要です。

*** 申込の曜日、時間帯によっては翌日以降の取り扱いとなる場合があります。

****お申込み時間や審査状況によりご希望にそえない場合があります。

プロミス

| 融資時間 | 最短3分* |

|---|---|

| 実質年率 | 2.5%~18.0% |

| Web完結 | 〇 |

| 無利息期間 | 初回利用日から30日間 |

| 電話での在籍確認 | 原則なし |

| 郵便物 | なし |

**メールアドレス登録とWeb明細利用の登録が必要です。

プロミスは業界最速の最短3分融資に対応していて、今すぐお金を借りたい方にぴったりのカードローンです。

プロミスはテレビCM・街中の看板などで見る機会が多く、PayPay銀行カードローンよりも借り入れ実績があります。

そんなプロミスの無利息期間は「契約日」ではなく「利用日の翌日」から始まるため、返済負担を最小限に抑えられます!

「無利息期間をフル活用して利息0円を狙いたい」「今すぐお金を借りたい」という方は、以下のボタンからプロミスに申し込んでみてくださいね!

\ 初めて借入した日から30日間利息0円! /

公式サイト:https://cyber.promise.co.jp/

※お申込み時間や審査によりご希望に添えない場合がございます。

※メールアドレス登録とWeb明細利用の登録が必要です。

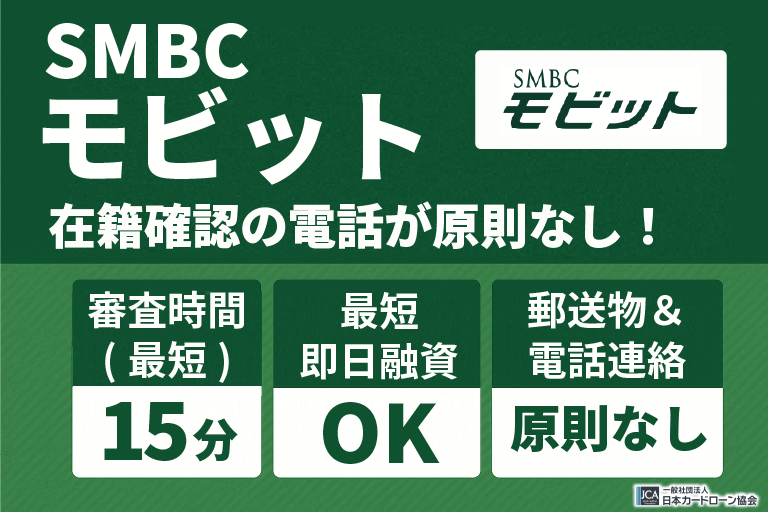

SMBCモビット

| 融資時間 | 最短15分* |

|---|---|

| 実質年率 | 3.0%〜18.0% |

| Web完結 | 〇 |

| 無利息期間 | なし |

| 電話での在籍確認 | Web完結申し込みなら原則電話連絡なし |

| 郵便物 | なし |

SMBCモビットはWeb完結で、電話での在籍確認がない代わりに書類で在籍確認を行います!

PayPay銀行カードローンの電話連絡・銀行口座の開設をネックに感じている方は、手間もかからず知られにくいSMBCモビットがおすすめです。

また、無利息期間はないものの、利息200円の返済につき1Vポイントが還元され、貯まったポイントは普段の買い物にも返済にも充てられます。

銀行カードローンに比べると審査も特別厳しくないので、安定した収入のある方は一度SMBCモビットに申し込んでみてはいかがでしょうか。

\ お金を借りても職場や家族に知られにくい! /

公式サイト:https://www.mobit.ne.jp/

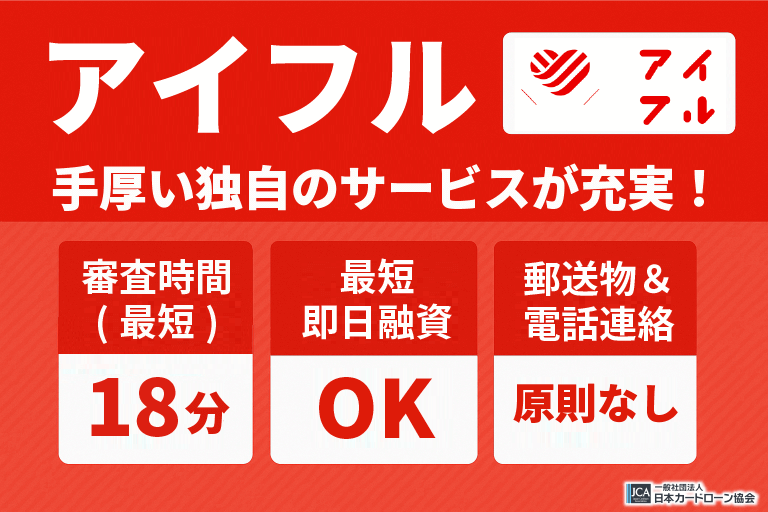

アイフル

| 融資時間 | 最短18分* |

|---|---|

| 実質年率 | 3.0%〜18.0% |

| Web完結 | 〇 |

| 無利息期間 | はじめての方なら最大30日間利息0円 |

| 電話での在籍確認 | 原則なし |

| 郵便物 | 原則郵送物なし |

アイフルは銀行の傘下に入っていない唯一の大手消費者金融です。

そのため、独自基準で審査を行っていたり、急いでいる時に審査を優先してくれたりといった利用者思いのサービスが充実しています。

もし今すぐお金を借りたいのであれば、申し込んだ後にアイフルのコールセンターへ電話して、急いでいて審査を優先してほしい旨を伝えましょう。

もともと最短18分融資※と非常にスピーディーなため、その日のうちに融資してもらえる可能性も高いですよ。

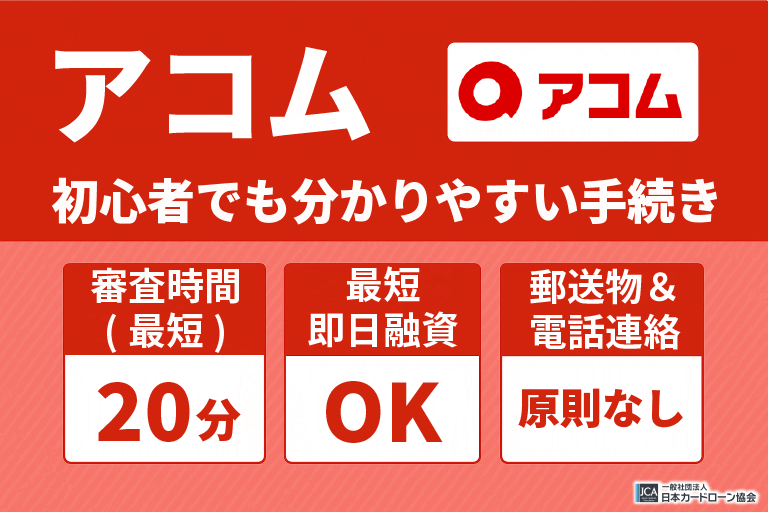

アコム

| 融資時間 | 最短20分 |

|---|---|

| 実質年率 | 2.4%~17.9% |

| Web完結 | 〇 |

| 無利息期間 | ご契約の翌日から30日間は金利0円 ※アコムでのご契約がはじめてのお客さま |

| 電話での在籍確認 | 原則、お勤め先へ在籍確認の電話なし |

| 郵便物 | 原則なし |

アコムは「はじめてのアコム」というキャッチフレーズでおなじみの大手消費者金融で、借入初心者にも多く選ばれています。

融資時間は最短20分、契約後は最短10秒~1分程度でお金が振り込まれるなど、PayPay銀行カードローンよりもスピーディーな借入が実現するでしょう。

スマホATM取引にも対応しており、自宅や職場近くのコンビニATMからお金を借りられるので、利便性も抜群ですよ!

\ 申込から借入まで最短20分で完了! /

公式サイト:https://www.acom.co.jp/

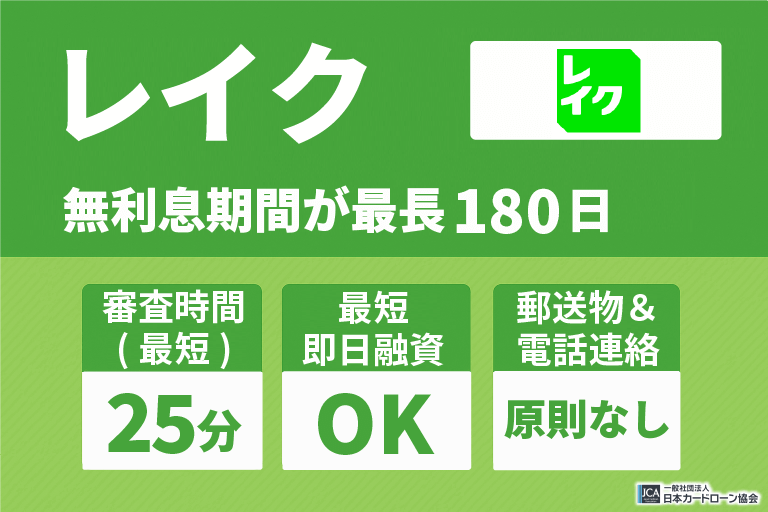

レイク

| 融資時間 | Webなら最短25分融資も可能 |

|---|---|

| 実質年率 | 4.5%〜18.0% |

| Web完結 | 〇 |

| 無利息期間 | 最大180日間 |

| 電話での在籍確認 | 原則なし |

| 郵便物 | なし |

レイクに初めて申し込むと「60日間無利息」「5万円まで180日間無利息」のどちらかを選べます。

PayPay銀行カードローンと金利もほぼ変わらず、無利息期間を最大6ヶ月間利用できるので、短期間借りたい方にはおすすめです。

お申込み完了後、最短15秒で審査結果を表示&Webで最短25分融資も可能とスピードも申し分ないので、無利息期間を重視したい方はレイクを選んでくださいね!

PayPay銀行カードローンの口コミ・評判からメリットが判明

続いて、PayPay銀行カードローンのメリットを紹介します。

- 30日間の無利息期間がある

- カードが届く前に融資を受けられる

- 毎月の返済日を自分で決められる

- 専業主婦・20歳以上の学生も申し込み可能

- 提携ATMの借入・返済が無料

- 返済方式が3つから選べる

順番に見ていきましょう。

30日間の無利息期間がある

1つ目は「30日間の無利息期間がある」です。

消費者金融に抵抗がある反面、30日間の無利息期間に魅力を感じている時にたまたま見つけたのがPayPay銀行カードローンでした。特に短期間の借入には重宝すると思います。

独自アンケート – 無利息期間について

無利息期間中に完済できる目途がたっていたので、PayPay銀行カードローンに申し込みました。結果、15万円を利息0円で用意できありがたかったです。

独自アンケート – 無利息期間について

PayPay銀行カードローンのように、無利息期間を提供している銀行カードローンはかなり珍しいです。

また、ほとんどの大手消費者金融で「契約日」から無利息期間がスタートする中、PayPay銀行カードローンの無利息期間は「初回借入日」からスタートします!

無利息期間については銀行カードローンの中でトップクラスに高く評価されているので、「無利息期間も銀行系も捨てがたい」という方はPayPay銀行カードローンを利用してみてください。

カードが届く前に融資を受けられる

2つ目は「カードが届く前に融資を受けられる」です。

PayPay銀行の口座申し込みから行ったので、お金を借りるまで1週間程度かかる想定だったのですが、初回は特別に振り込みで借入できるようで非常に助かりました。

独自アンケート – 借入方法について

融資が遅いという評判もありますが、口座開設から借入までのスピードを考えると、銀行カードローンの中では早い気がします。カードが届く前に借入できるのは利用者にとって優しいですよね。

独自アンケート – 借入方法について

PayPay銀行カードローンの利用にはPayPay銀行の普通預金口座が必要で、新規申し込みする場合はキャッシュカードが届くまでに5日~1週間程度かかります。

「キャッシュカードが届くまで借入できないのか…」と思う方もいるかもしれませんが、PayPay銀行カードローンならキャッシュカードが届く前に振込融資を受けられます!

初めて借入する方は契約後に電話で「振込融資を受けたい」と伝えれば、翌営業日までに他の金融機関の口座にお金を振り込んでもらえるので、数日以内にお金が必要な方も安心です。

さらに、その振込手数料はPayPay銀行側の負担で、余計なコストも発生しませんよ!

毎月の返済日を自分で決められる

3つ目は「毎月の返済日を自分で決められる」です。

給料日とクレジットカードの引き落とし日の間隔が狭く、口座間の資金移動に毎月バタバタしていました。そのため、カードローンの返済も心配だったのですが、PayPay銀行カードローンは他の支払いが終わったあたりに返済日を指定できたので、非常に便利だなと思います。

独自アンケート – 返済方法について

返済日を複数の選択肢から選べるところはあっても、自分で自由に決められるカードローンはなかなかないですよね。それだけでもPayPay銀行カードローンを利用した価値があると思っています。

独自アンケート – 返済方法について

ほとんどのカードローンは返済日を「毎月10日」または「毎月25日」に設定しています。

一方、PayPay銀行カードローンは毎月1~28日、月末の中から自分の都合に合わせて自由に返済日を設定できます!

また、約定返済日が分からなくなった場合も契約内容照会・LINEからすぐに確認でき、返済日を忘れることもありません。

きちんと返済できるか不安な方、クレジットカードの引き落とし日と一緒にしたい方は非常に重宝するサービスですよ。

専業主婦・20歳以上の学生も申し込み可能

4つ目は「専業主婦・20歳以上の学生も申し込み可能」です。

銀行カードローンの中には学生が申し込めないものもありますが、PayPay銀行カードローンはバイトで収入を得ていれば学生でも利用できたので助かりました。普段の生活でもPayPay関連のサービスを愛用しているので、初めての借入でも使いやすかったです。

独自アンケート – 申し込み条件について

配偶者貸付制度を利用して借入しました。専業主婦だと自分名義でローンを組めるところが非常に少なかったので、PayPay銀行カードローンには感謝しています。

独自アンケート – 申し込み条件について

PayPay銀行カードローンの申し込み条件には属性に関する記載がなく、条件を満たしていれば学生でも申し込めます。

また、「配偶者に安定した収入があればお申し込みいただけます。」とあるように、専業主婦(主夫)でも配偶者と年収を合算して審査を受けられます。

このように幅広い方が申し込める銀行カードローンはなかなかないので、学生・専業主婦(主夫)はPayPay銀行カードローンの利用を検討してみましょう。

提携ATMの借入・返済が無料

5つ目は「提携ATMの借入・返済が無料」です。

PayPay銀行カードローンはコンビニATMだけでなく、三井住友銀行やゆうちょ銀行も利用できるので、いきなりお金が必要になってもすぐに用意できます。手数料を削減するために毎月1回だけ借りると決めているのですが、結果的に借りすぎ防止にもつながっています。

独自アンケート – 借入方法について

3万円以上返済する場合、手数料が0円になるので毎月最低3万円は返済できるように日々節約しています。ほとんどのATMが利用できるため、利便性は抜群です!

独自アンケート – 返済方法について

PayPay銀行カードローンは毎月1回目の入金・出金は利用金額に関わらず手数料0円で行えます。

提携ATMは全国に9万5000台以上あり、キャッシュカード1枚で現金を受け取れるので、外出先でお金が足りなくなっても落ち着いて対応できるでしょう。

なお、2回目以降の手数料は以下の通りです。

| 3万円以上 | 3万円未満 | |

|---|---|---|

| セブン銀行ATM | 0円 | 165円 |

| ローソン銀行ATM | 0円 | 165円 |

| イーネットATM | 0円 | 165円 |

| イオン銀行ATM | 0円 | 165円 |

| 三井住友銀行ATM | 0円 | 165円 |

| ゆうちょ銀行ATM | 0円 | 330円 |

このように、3万円以上を入金・出金する場合はいつでも手数料0円でATMを利用できます。

無駄な手数料を支払いたくない方は、一度にまとまった金額を借入・返済すると良いでしょう。

返済方式が3つから選べる

6つ目は「返済方式が3つから選べる」です。

返済日を守れるか正直不安だったのですが、PayPay銀行カードローンはカツカツの時には約定返済日をスキップできたり、ゆとりコースを選べば少額の返済で済んだりと、無理なく返済できる環境です。

独自アンケート – 返済方法について

基本的に標準コース(B)を使っていて、最短での完済を目指しています。ゆとりコースはなるべく使わないようにしているのですが、ピンチの時は標準コース(A)に変更するなど、柔軟に対応できるのが嬉しいです。

独自アンケート – 返済方法について

PayPay銀行カードローンは、3つの返済コースを用意しています。

ゆとりコースは返済額が最も少なめに設定されていて、毎月の負担が小さく、ゆとりをもった返済ができます。

| 約定返済日前日の 最終借入残高 | 約定返済額 |

|---|---|

| 3万円以下 | 1,000円 |

| 3万円超10万円以下 | 2,000円 |

| 10万円超20万円以下 | 3,500円 |

| 20万円超 | 約定返済日前日の最終借入残高が10万円増えるごとに1,500円を追加 |

毎月1,000円の返済で済む銀行カードローン会社はなかなかないので、返済の目途が立っていない方におすすめです。

このように、コースによって毎月の返済額が大きく異なります。ローンアプリにログインすると、すぐにコースを変更できるので、その時の状況に合わせてコースを決めましょう。

スキップ機能の詳細はこちら

- 初回借り入れの場合:借入日を含む20日以内にある約定返済日がスキップ

- 借入残高なしの状態で借入を再開する場合:借入日を含む20日以内にある約定返済日がスキップ

- 約定返済日を変更する場合:変更日を含む10日以内にある約定返済日がスキップ

- 返済金額を入金して延滞を解消する場合:延滞解消日を含む10日以内にある約定返済日がスキップ

また、定額自動入金サービスも手数料無料で利用できるので、毎月返済日に入金手続きするのが面倒な方は使ってみてください。

PayPay銀行カードローンの審査申し込み~借入する方法

続いて、PayPay銀行カードローンの審査に申し込む方法から借入する方法まで解説します。

- 申し込み条件

- 申し込み方法

- Web申し込みなら最短で借入できる

- 審査に必要な書類

- 土日祝日の審査に対応している?

まずは申し込み条件から確認しましょう。

PayPay銀行カードローンの申し込み条件

繰り返しになりますが、PayPay銀行カードローンに申し込めるのは以下の条件を全て満たす方です。

- お申込時年齢20歳以上70歳未満の方

- お仕事をされていて、安定した収入のある方

※配偶者に安定した収入があればお申し込みいただけます。 - PayPay銀行に普通預金口座をお持ちの個人の方

※お持ちでない方は普通預金口座の開設とカードローンを同時にお申し込みいただけます。

※ただし、個人事業主の普通預金口座(BUSINESS ACCOUNT)にカードローンをセットすることはできません。 - 一定の審査基準を満たし、当社の指定する保証会社SMBCコンシューマーファイナンス株式会社またはアコム株式会社の保証を受けられる方

申し込み条件を満たしていない場合、即審査落ちするので注意してください。

PayPay銀行カードローンの申し込み方法

PayPay銀行カードローンに申し込む方法は、以下の3種類から選べます。

- WEB

- アプリ

- 旧カードローンからの切り替え

PayPay銀行の口座を持っている場合、WEBかアプリでの申し込みが簡単なのでおすすめです。

これから口座を開設する方は、WEB申し込みした後にアプリをダウンロードしましょう。

また、旧カードローンから切り替える場合、マイページにログインすることで簡単に手続きできますよ。

Web申し込みなら最短で借入できる

PayPay銀行カードローンの利用にはPayPay銀行の普通預金口座が必要です。

ここでは、PayPay銀行の口座をすでに持っている人と、まだ持っていない人に分けて申し込み方法を解説します。

PayPay銀行の口座を持っている方

WEBまたはローンアプリから申し込み可能です。

ローンアプリから申し込むと、審査状況を簡単に確認できるので、迷ったらローンアプリをインストールしましょう。

有効な本人確認書類はPayPay銀行カードローンの審査に必要な書類で詳しく解説します。

スマホまたはPCから簡単に提出できますが、郵送での手続きにも対応しています。

なお、収入証明書が必要な場合も、指示に従って提出を進めてください。

登録したメールアドレスに利用限度額を含む審査結果が届きます。

仮審査結果は最短60分で届きますが、連絡が来るのは原則として平日の営業時間内です。

また、仮審査結果の連絡後、本審査があるので注意しましょう。

PayPay銀行カードローン側での手続きが完了すると、借入できるようになります。

借入できるようになったタイミングでメールが来るので、しばらく待っていましょう。

PayPay銀行の口座を持っていない方

カードローンの利用にはPayPay銀行の口座が必要です。

まず普通預金口座の開設申し込みを行い、その後ローンにも申し込みましょう。

申込画面の案内に沿って、本人確認書類をスマートフォンで撮影、または読み取ってください。

収入証明書が必要になる場合、前年度年収が確認できるもののコピーも提出してくださいね。

登録したメールアドレスに利用限度額を含む審査結果が届きます。

仮審査結果は最短60分で届きますが、連絡が来るのは原則として平日の営業時間内です。

また、仮審査結果の連絡後、本審査があるので注意しましょう。

PayPay銀行カードローン側での手続きが完了すると、メールが届きます。

トークンアプリをダウンロード後、初期設定をしてください。

普通預金口座が残高不足の場合、「残高不足サポート機能」を利用することで、不足分を自動的に借入できます。

以上の流れでPayPay銀行カードローンを利用できます!

融資までに時間がかかるケースもあるので、なるべく余裕を持って申し込みましょう。

PayPay銀行カードローンの審査に必要な書類

PayPay銀行カードローンの審査では本人確認書類と、必要に応じて収入証明書が求められます。

ここでは、それぞれ有効な書類を確認しておきましょう。

本人確認書類

本人確認書類として有効な書類は、以下の通りです。

- 運転免許証のコピー

- マイナンバーカードのコピー

- パスポートのコピー

- 住民基本台帳カードのコピー

- 在留カードのコピー

- 特別永住者証明書のコピー

- 印鑑証明書

- 住民票の写し

- 各種年金手帳のコピー+補助資料

- 身体障害者手帳を含む各種福祉手帳のコピー+補助資料

なお、補助資料として有効なのは以下の書類です。

- 国税または地方税の領収証

- 納税証明書

- 社会保険料領収証

- 公共料金の領収証(電気、ガス、水道、電話)

- NHK料金の領収証

収入証明書

PayPay銀行カードローンの審査で返済能力を評価する際に、収入証明書の提出を求められるケースもあります。

例えば、他社のローンとの合計借入額が300万円を超える場合、以下の書類が必要です。

- 源泉徴収票

- 住民税課税決定通知書

- 住民税課税証明書

- 給与明細

※最新3ヶ月以内の1ヶ月分

このように、給与所得者と個人事業主とで有効な書類は異なります。

収入証明書の準備には時間がかかることもあるので、自分に合った書類をあらかじめ用意しておきましょう。

PayPay銀行カードローンは土日祝日の審査に対応している?

PayPay銀行カードローンの申し込みは土日祝日でも可能です。

ただし、土日祝日は休業日なので、翌営業日に審査がスタートします。

平日に申し込むのに比べ、審査結果が出るまでに時間もかかるため、急いでいる時は注意しましょう。

\ 初めて借入した日から30日間利息0円! /

公式サイト:https://cyber.promise.co.jp/

PayPay銀行カードローンで返済する方法

PayPay銀行カードローンで借りたお金は、約定返済日にPayPay銀行の普通預金口座から自動引き落としされます。

約定返済日は毎月1~28日、月末から自由に選べるので、他社に比べて返済しやすいでしょう。また、メリットでも述べたように、3種類のコースから自分に合ったものを選べます。

スムーズに返済できるよう、毎月の返済日までに口座残高を確認し、足りないようであれば返済金額以上のお金を入金しておいてくださいね。

また、利息負担を軽減するために追加返済を利用するのもおすすめです。アプリ・Webの場合は「追加返済」メニュー、ATMの場合は「カードローン>ご返済」を開くことで簡単に手続きできますよ。

PayPay銀行カードローンの審査・口コミに関する質問

PayPay銀行カードローンの審査・口コミ【まとめ】

PayPay銀行カードローンは、返済日を自由に決められたり30日間の無利息期間があったりと、借入初心者でも利用しやすいサービスが充実しています。

しかし、金利や融資スピードは特別優れているわけではなく、低金利重視ならメガバンク、スピード重視なら大手消費者金融のほうがおすすめです。

特に今すぐお金を借りたい方は、最短3分融資のプロミスに申し込むと良いでしょう。金利もPayPay銀行カードローンに劣らず、無利息期間30日は初回借入日から適用されてお得ですよ!

\ 初めて借入した日から30日間利息0円! /

公式サイト:https://cyber.promise.co.jp/

● プロミス

《お借入診断の補足》

診断結果の後に、本審査が必要となります。最終的な融資上限額は、本審査で決定されます。

《無利息期間の補足》

メールで審査結果を受け取るように選択、「プロミスのホームページにて書面(Web明細)を確認」を選択するのが条件。

《審査時間最短3分の補足》

申し込むタイミングによって前後します。

《最短3分融資の補足》

申し込むタイミングによって前後します。

● SMBCモビット

《審査時間最短15分の補足》

お申込みのタイミングによっては、手続きが翌日以降に持ち越されることがあります。

《融資時間最短15分の補足》

お申込みのタイミングによっては、手続きが翌日以降に持ち越されることがあります。

《最短3分で振込キャッシングの補足》

入金が完了する時間は、金融機関によって異なる場合があります。

● アイフル

《最短18分融資の補足》

お申込み時間や審査状況によりご希望にそえない場合があります。

《最短18分審査の補足》

お申込み時間や審査状況によりご希望にそえない場合があります。

《借入可能上限額の補足》

ご利用限度額が50万円を超える、または他社を含めた借入総額が100万円を超える場合、収入証明書(源泉徴収票など)の提出が必要になります。

《貸付条件の補足》

商号:アイフル株式会社

登録番号:近畿財務局長(14)第00218号

貸付利率:年3.0%~18.0%(実質年率)

遅延損害金:年20.0%(実質年率)

契約限度額・貸付金額:800万円以内(審査あり)

返済方式:借入後残高スライド元利定額リボルビング返済方式

返済期間・回数:最大14年6カ月(1回~151回)

担保・連帯保証人:不要

● レイク

《融資時間の補足》

※Web申込みの場合、最短25分融資も可能

※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除く

《無利息期間の補足》

※Web経由で申込みされた方のみ60日間無利息を利用可能

※「60日間無利息(Web申込み限定)」、「5万円まで180日間無利息」、「30日間無利息」の併用不可

※レイクで初回契約の方が対象

※初回契約翌日から無利息適用

※ご契約額が200万円超の方は30日間無利息のみ利用可能

※無利息期間終了後は通常金利適用

《貸付条件の補足》

ご融資額:1万円~500万円

貸付利率(年率):4.5%~18.0%

※貸付利率はご契約額およびご利用残高に応じて異なります。

年齢制限:満20歳~70歳

遅延損害金(年率):20.0%

ご返済方式:残高スライドリボルビング方式/元利定額リボルビング方式

ご返済期間・回数:最長5年・最大60回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

必要書類:運転免許証等、収入証明(契約額に応じて、新生フィナンシャル株式会社が必要とする場合)

担保・保証人:不要

商号・名称:新生フィナンシャル株式会社

登録番号:関東財務局長(10) 第01024号 日本貸金業協会会員第000003号

● アコム

《最短20分融資の補足》

申し込むタイミングや混雑状況によっては、最短20分に対応できないこともあります。

《24時間365日借入・振込対応の補足》

金融機関やお申込み時間帯によっては、即時融資ができない場合があります。