みずほ銀行カードローンを利用するか悩んでいる方の中には「ゆるい・甘い噂は本当?」「実際の口コミを知りたい」という方もいるでしょう。

みずほ銀行カードローンを含む銀行カードローンは厳しい審査を行っており、ゆるい・甘いわけではありませんが、審査落ちの原因を知っておけば審査に通る可能性を高められます。

この記事では、みずほ銀行カードローンの審査に関する口コミから審査難易度や審査落ちの原因について解説します!

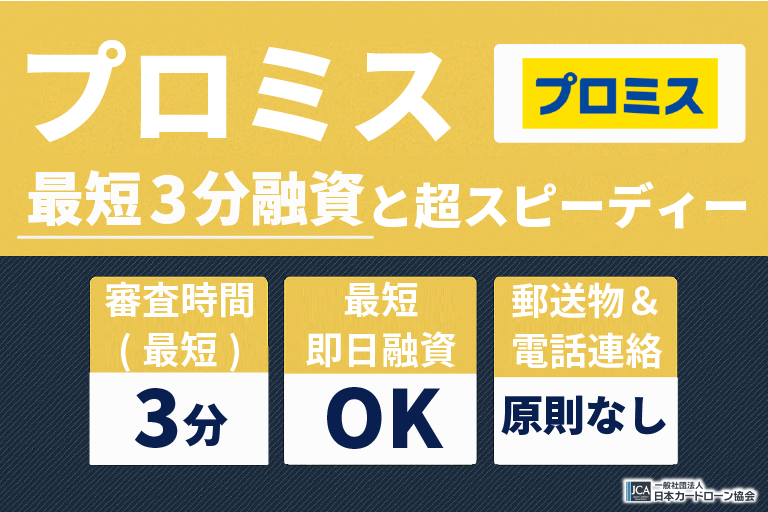

プロミスが断然おすすめ!

「今すぐお金を借りたい」「家族や職場の人に知られずにお金を用意したい」という方は、プロミスが良いですよ!

プロミスは最短3分融資&初回利用日の翌日から30日間が無利息期間となっているため、すぐに現金を受け取れるだけでなく、次の給料日までに利息も含めて完済すると実質金利0円で借り入れできます!

また、職場や家への郵送物なし&在籍確認の電話連絡も原則なしなので、周囲に知られることなくお金を借りられますよ!

\ 初めて借入した日から30日間利息0円! /

公式サイト:https://cyber.promise.co.jp/

* 申し込むタイミングによって前後します。

** メールで審査結果を受け取るように選択、「プロミスのホームページにて書面(Web明細)を確認」を選択するのが条件。

みずほ銀行カードローンの審査は甘い?口コミ・体験談から検証

まず最初に、実際にみずほ銀行カードローンの審査を受けた方からの口コミを確認していきましょう。

みずほ銀行カードローン審査の口コミ①

| 結果:審査落ち | |

|---|---|

| 属性 | 50代男性 |

| 職業 | 会社員 |

| 年収 | 500万円~600万円未満 |

| 希望借入額 | 100万円 |

| 申込時期 | 2024年12月 |

| みずほ銀行の銀行口座 | あり |

| 申し込んだ方法 | 店舗 |

| 結果通知の方法 | 電話 |

| 審査にかかった時間 | 2~3日 |

| 審査落ちの原因に心当たりがあるか | 消費者金融から借入していたこと |

| 口コミ | 近くに店舗があったので窓口で申し込んだのですが、担当者は親身になって対応してくれました。 |

上記は、店頭窓口でみずほ銀行カードローンに申し込んだ方からの口コミです。

審査落ちの原因として「他社借入」を挙げていますが、銀行は特に過剰貸し付けに敏感で、多重債務・返済困難に陥るリスクが少しでもある方は審査落ちします。

すでに借入のある方は、繰上返済で残高を減らしたり完済したりといった対応をしてから、みずほ銀行カードローンの審査に申し込みましょう。

みずほ銀行カードローン審査の口コミ②

| 結果:審査落ち | |

|---|---|

| 属性 | 30代女性 |

| 職業 | 会社員 |

| 年収 | 300万円~400万円未満 |

| 希望借入額 | 80万円 |

| 申込時期 | 2025年1月 |

| みずほ銀行の銀行口座 | なし |

| 申し込んだ方法 | インターネット |

| 結果通知の方法 | メール |

| 審査にかかった時間 | 3日 |

| 審査落ちの原因に心当たりがあるか | 公共料金を支払い忘れたことがある |

| 口コミ | 審査スピードは思っていたよりも速かったです。口座を持っていなくてもスムーズに審査が進みました。 |

続いては、30代女性の会社員からの口コミで、過去に延滞していたことから審査落ちしています。

みずほ銀行カードローンの審査では、信用情報の照会を行っています。

この時、カードローンの返済履歴だけでなく延滞などもチェックされるので、長期滞納・返済履歴のある方は要注意です。

信用情報についた傷は数年経たないと消えないため、自動引き落としや支払日の通知サービスなどを活用し、きちんと返済・支払いするように心がけましょう。

みずほ銀行カードローン審査の口コミ③

| 結果:審査通過 | |

|---|---|

| 属性 | 40代男性 |

| 職業 | 会社員 |

| 年収 | 400万円~500万円未満 |

| 希望借入額 | 70万円 |

| 申込時期 | 2025年3月 |

| みずほ銀行の銀行口座 | あり |

| 申し込んだ方法 | インターネット |

| 結果通知の方法 | 電話 |

| 審査にかかった時間 | 1週間程度 |

| 実際の契約額 | 50万円 |

| 口コミ | 希望借入額は叶わなかったものの、1週間待ったかいがありました。不備があったようで申し込み後に今後の手続きを電話で説明され、それから数日で審査に通過したという連絡をもらいました。 |

口コミにあるように、消費者金融カードローンに比べると銀行カードローンの審査時間・融資時間は遅めです。

審査に時間がかかる原因として警察庁データベースの照会があります。近年はそのスピードも上がり、当日中に結果が出るケースも増えてきましたが、みずほ銀行カードローンで当日中に審査結果が出ることはほとんどないようです。

なお、みずほ銀行カードローンは「キャッシュカード兼用型」と「カードローン専用型」を選べます。すでにみずほ銀行の口座を持っていれば手持ちのキャッシュカードをそのまま使えるので、その分スピードが速まりますよ。

みずほ銀行カードローン審査の口コミ④

| 結果:審査通過 | |

|---|---|

| 属性 | 30代女性 |

| 職業 | 会社員 |

| 年収 | 300万円~400万円未満 |

| 希望借入額 | 40万円 |

| 申込時期 | 2025年3月 |

| みずほ銀行の銀行口座 | あり |

| 申し込んだ方法 | インターネット |

| 結果通知の方法 | 電話 |

| 審査にかかった時間 | 3日 |

| 実際の借入額 | 40万円 |

| 口コミ | 審査が厳しいと口コミで知っていたので、最低限必要な金額のみ申し込みました。無事審査に通り、インターネット上で申し込みが完結したので満足です。 |

銀行カードローンは総量規制の影響を受けないため、理論上は年収の3分の1を超える金額を借入できます。しかし、自主規制を設ける銀行も増えてきていて、年収に見合わない希望借入額だと審査落ちするのが実情です。

その点、上記の方の希望借入額は年収の6分の1以下と余裕があったので、審査に通ったと考えるのが自然でしょう。

なお、みずほ銀行カードローンにインターネットから申し込む場合、借入希望額(利用限度額)の指定はできません。「予定しているお取引の頻度と一回あたりの金額」を低めに設定し、少額借入を希望しているとアピールしましょう。

\ 初めて借入した日から30日間利息0円! /

公式サイト:https://cyber.promise.co.jp/

* 申し込むタイミングによって前後します。

みずほ銀行カードローンの審査【口コミデータから分析】

続いて、みずほ銀行カードローンの審査に通った人たちのデータを見ていきましょう。

- 属性

- 申し込んだ方法

- 在籍確認の方法

- 審査にかかった時間

- 審査直後の利用限度額

実際のデータと傾向、審査に通った人の共通点について解説します!

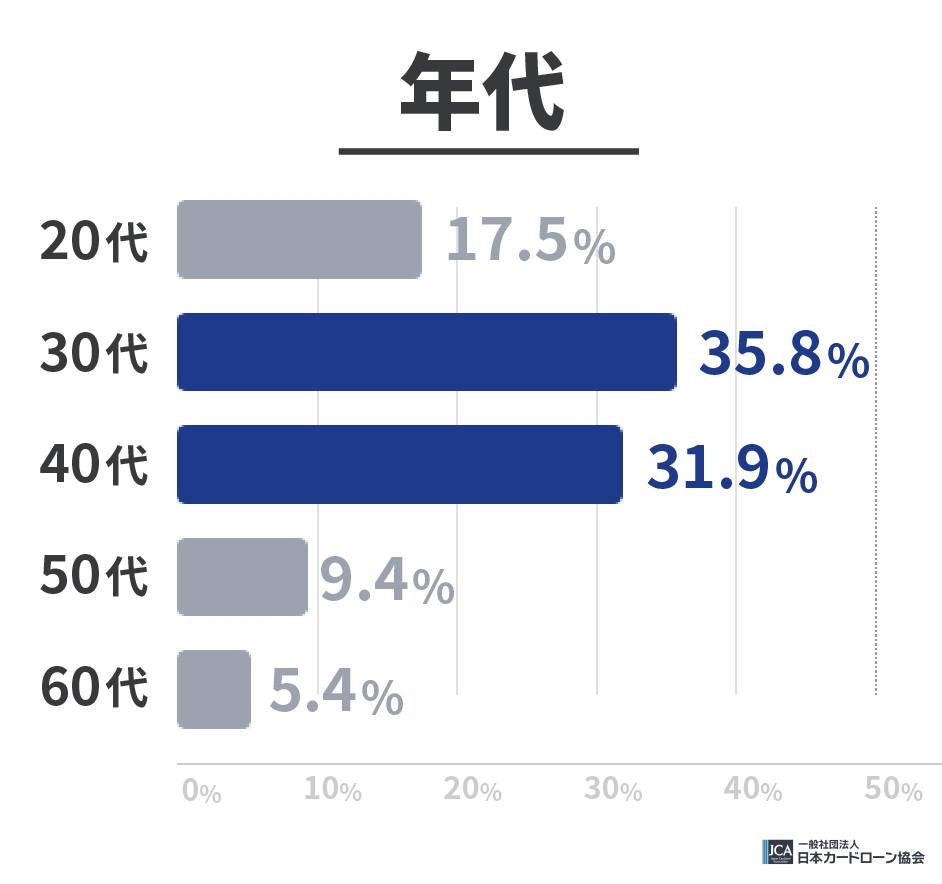

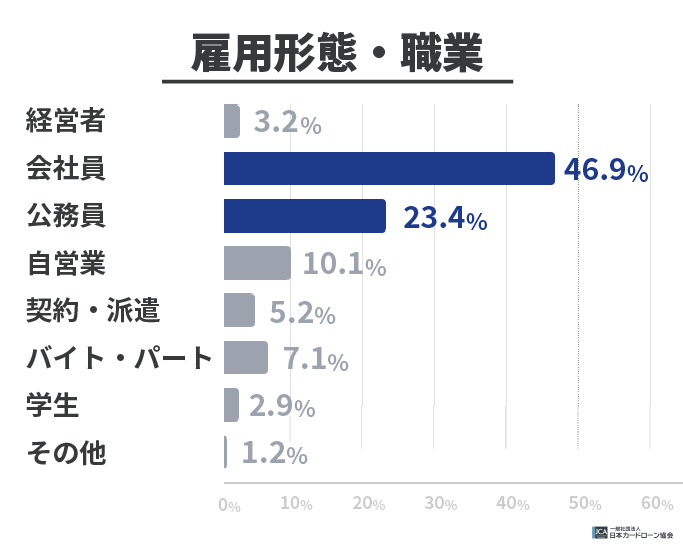

みずほ銀行カードローンの審査に申し込んだ人の属性

まずは年代・職業を見ていきましょう。

このように、30代~40代が6割近く占めています。20代は在籍期間が短いことから審査落ちする可能性も高いです。

また、職業を見ると会社員が大部分を占めていることが分かります。学生や契約社員・派遣社員で審査に通った人は少なく、収入の安定性を重視していると言えるでしょう。

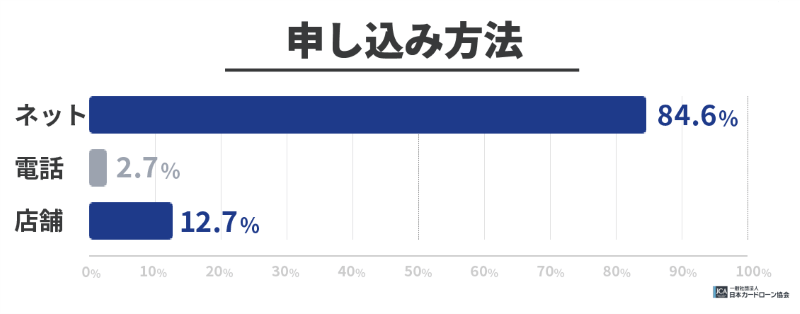

みずほ銀行カードローンの審査に申し込んだ方法

続いて、審査に申し込んだ方法です。

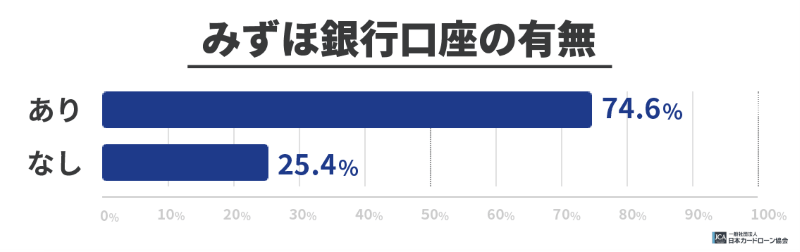

このように、インターネットで申し込んだ方がほとんどでした。ただし、「対面で相談しながら決めたい」という方は店頭申し込みを利用しているようです。

また、審査に通った方の7割以上は、もともとみずほ銀行の普通預金口座を持っていました。

口座を持っていなくても審査時に開設できますが、「普段利用している」「操作に慣れている」という理由からみずほ銀行カードローンを選ぶ方が多いようです。

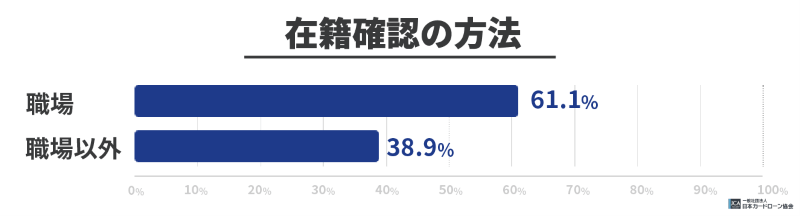

みずほ銀行カードローンの在籍確認の方法

みずほ銀行カードローンは審査の一環として在籍確認を行っています。

在籍確認は原則職場への電話連絡で行われますが、個人事業主などは自宅宛てに電話がかかってきたようです。

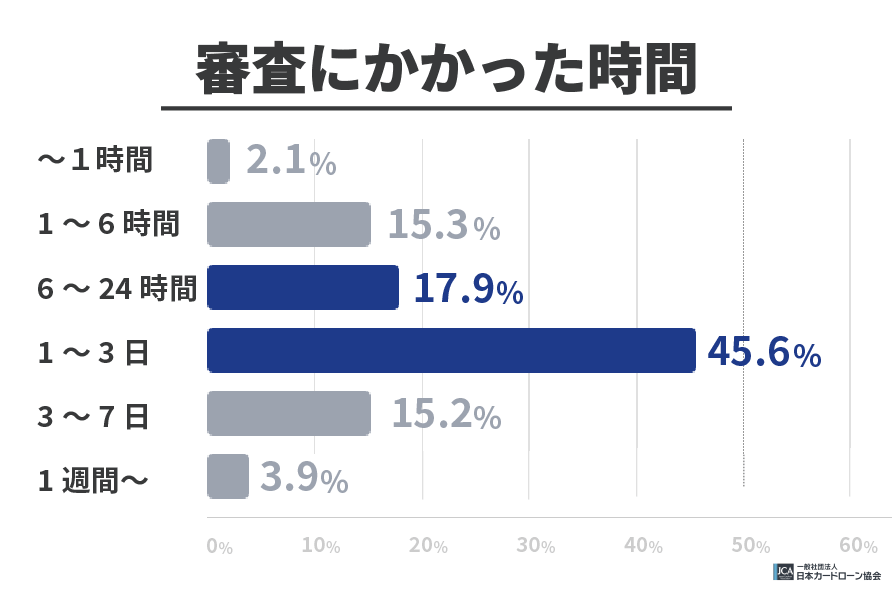

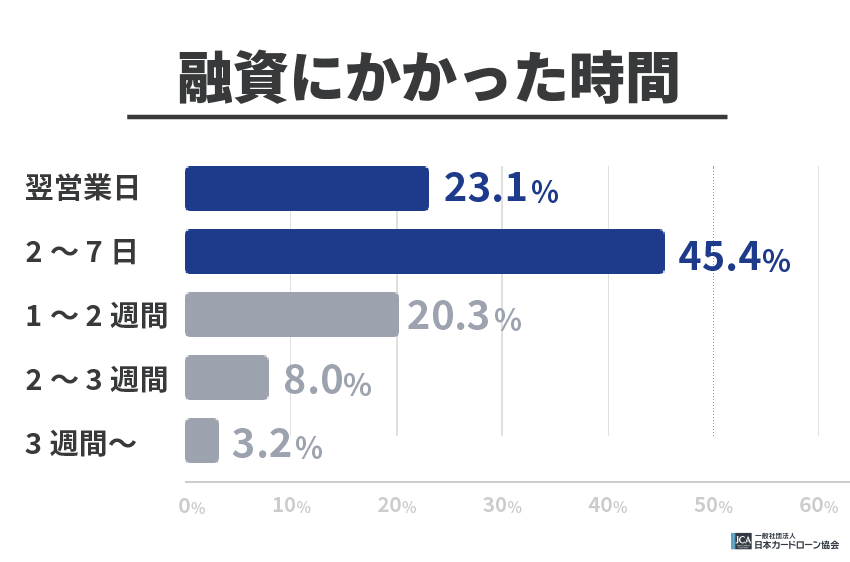

みずほ銀行カードローンの審査にかかった時間

続いて、審査スピード・融資スピードについて確認しましょう。

このように、審査にかかった時間は1~3日、融資までの時間は2日~1週間が一番多かったです。

中にはその日のうちに審査が終わり、翌営業日に借入できた方もいますが、割合にするとごく一部です。

スピード面は消費者金融に劣るので、今すぐお金が必要な方は消費者金融も検討してみましょう。→ スピードの速い大手消費者金融をチェック

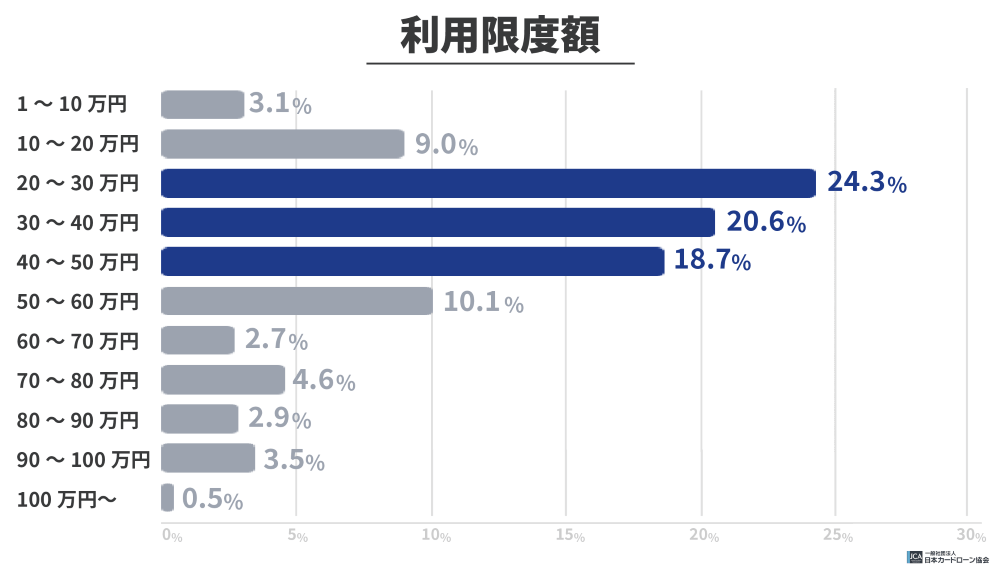

みずほ銀行カードローンの審査直後の利用限度額

最後に利用限度額について確認します。

このように、初回借入からまとまった金額を借りられる方は少なく、20万円~50万円の範囲内で借入した方が大半です。

利用限度額は年収・審査結果によって異なりますが、数十万円借りたい方はみずほ銀行カードローンの審査を受けてみても良いでしょう。

みずほ銀行の審査はゆるい?申し込み条件を確認

続いて、みずほ銀行カードローンの申し込み条件から審査難易度を評価していきます。

- 満20歳以上満66歳未満の方

- 安定した収入を継続的に得られる方

- 保証会社の保証を受けられる方

順番に見ていきましょう。

満20歳以上満66歳未満の方

1つ目は「満20歳以上満66歳未満の方」です。

20歳以上で安定した収入を継続的に得ていれば、学生や主婦でも審査を受けられます。

一方、18歳・19歳は正社員・アルバイトとして収入を得ていても申し込みできません。これは、20歳未満は金融知識・返済能力が十分にないからだと言われています。

また、66歳以上の方は病気・死亡のリスクが高かったり、継続的に収入を得られる可能性が低かったりすることから、働いていても申し込めません。

みずほ銀行カードローン側の貸し倒れリスクを軽減するための条件なので、年齢制限をクリアしている方だけ審査を受けましょう。

安定した収入を継続的に得られる方

2つ目は「安定した収入を継続的に得られる方」です。

みずほ銀行カードローンは年収の高さよりも収入の安定性を重視しています。「安定した収入」とは、具体的に以下の条件を満たす収入を指します。

- 毎月一定の収入を得ている

- 収入額に大きな変動がない

例えば、正社員で給与・ボーナスを得ている方、アルバイト、パート、派遣社員の方であれば申し込み可能です。

また、年金を収入と見なすカードローンもありますが、みずほ銀行カードローンは年金しか収入源がない方の申し込みを受け付けていないので注意してください。

保証会社の保証を受けられる方

3つ目は「保証会社の保証を受けられる方」です。

保証会社とは、契約者が返済できなくなった時に、借金分を金融機関に返済する会社のことです。カードローンは保証会社の存在によって、無担保・無保証人を実現できているのです。

なお、みずほ銀行カードローンの保証会社は「株式会社オリエントコーポレーション(オリコ)」、「アイフル株式会社」です。

これらの審査も受けることになるので、オリコのクレジットカードで延滞したことがある方、アイフルとの間にトラブルを起こした方は審査落ちの可能性が高いでしょう。

みずほ銀行カードローンの審査は甘い?厳しい?

続いて、みずほ銀行カードローンの審査難易度について詳しく解説します。

- 大手消費者金融よりも厳しい

- みずほ銀行カードローンの審査で重視されるポイント

順番に確認しましょう。

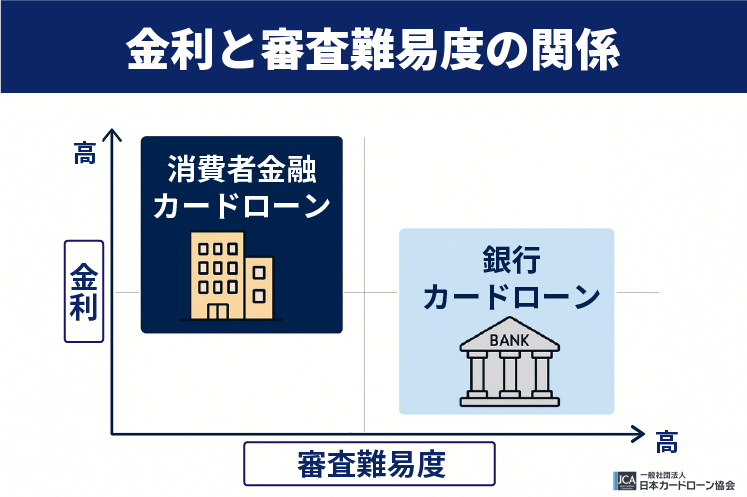

大手消費者金融よりも厳しい

先に結論を述べると、みずほ銀行カードローンの審査は大手消費者金融よりも厳しいです。

- 低金利で借入できる

- 総量規制の対象外

- 銀行・保証会社の両方で審査を受けなければいけない

ここでは、審査が厳しい理由について解説します。

低金利で借入できる

1つ目は「低金利で借入できる」です。

大手消費者金融の金利は3.0%~18.0%前後ですが、みずほ銀行カードローンの金利は2.0%~14.0%です。

低金利なほど利用者が申し込むハードルは下がるので、厳重な審査をしないと過剰借入する方・無計画に利用する方に融資するリスクが高まります。

このようなリスクを避けるために、みずほ銀行カードローンは他社借入件数が多い方、多重債務の傾向にある方を審査で落としているのです。

総量規制の対象外

2つ目は「総量規制の対象外」です。

総量規制とは「年収の3分の1を超えた借入はできない」というルールで、過剰借入・過剰貸付を防ぐために定められています。

総量規制は貸金業法の中で規定された制度なので、銀行カードローンは対象になりません。

しかし、それをいいことに銀行はカードローンを積極的に売り込み、結果として金融庁から過剰貸付の問題を指摘された経緯があります。

その反省を踏まえ、現在は多重債務・返済困難に陥る人を増やさないよう審査を厳格化し、本当に返済能力がある方にのみお金を貸す体制へと変化しています。

このような事情から、総量規制の対象外とはいえ、実際に借入できるのは年収の3分の1~2分の1程度だと覚えておきましょう。

銀行・保証会社の両方で審査を受けなければいけない

3つ目は「銀行・保証会社の両方で審査を受けなければいけない」です。

みずほ銀行カードローンからお金を借りるには、みずほ銀行だけでなく保証会社の審査にも通らなければいけません。

先ほど紹介したように、みずほ銀行カードローンは「株式会社オリエントコーポレーション(オリコ)」、「アイフル株式会社」を保証会社にしています。

信用情報にオリコ・アイフルでの滞納、強制解約、虚偽申請などがある場合は、審査落ちする可能性が高くなるでしょう。

銀行カードローンを利用する際は、保証会社がどこかも必ず確認するようにしてください。

みずほ銀行カードローンの審査で重視されるポイント

みずほ銀行カードローンは返済能力があると判断した方のみ融資を行っています。返済能力とは「元金・利息を返済期日通りに返済できる能力」です。

ここでは、返済能力を評価する上で重視されるポイントを3つ紹介します。

- 本人の属性

- 借入状況

- 信用情報

順番に確認していきましょう。

本人の属性

1つ目は「本人の属性」です。

属性とは、申し込みフォームで入力する申し込み者本人の情報のことです。

| 情報 | 具体例 |

|---|---|

| 本人確認に必要な情報 | 氏名、住所、電話番号、メールアドレスなど |

| 申込条件の確認に必要な情報 | 満年齢、生年月日など |

| 安定収入の評価に必要な情報 | 勤務先、年収、業種、職種、雇用形態、勤続年数など |

特に本人確認に必要な情報は、コンプライアンスチェックやローンを延滞・滞納した時の連絡先として使われます。

また、審査では「申し込み条件を満たしているか」「安定した収入があるか」が重視されます。

年収や勤続年数をごまかしても信用情報の照会・在籍確認時に発覚し、即審査落ちになるので正しい情報の入力を心がけましょう。

借入状況

2つ目は「借入状況」です。

みずほ銀行カードローンは、申し込み者が多重債務・返済困難に陥ることを防ぐため、申し込み時点での借入状況も確認しています。

| 項目 | 内容 |

|---|---|

| 借入残高 | 各社の借入額、合計借入残高 |

| 借入内容 | 総量規制が適用されるか |

| 借入社数 | 借入件数、多重債務状態でないか |

つまり、みずほ銀行カードローンの希望借入額を少額にしても、他社借入残高との合算が過剰貸付になると判断された場合、審査落ちするということです。

借金がない方は問題ありませんが、借金のある状態でみずほ銀行カードローンの審査を受けようとしている方は注意してください。

信用情報

3つ目は「信用情報」です。

信用情報とは、クレジットカードやカードローンなどの契約や支払いに関する情報のことです。

貸金業者・金融機関はJICCやCICなどの信用情報機関に加盟していて、審査時に申込者の信用情報を確認できるようになっています。

| 項目 | 内容 |

|---|---|

| 本人の情報 | 氏名、住所、生年月日、連絡先、勤務先など |

| 契約の内容 | 契約の種類、契約日、契約金額など |

| 返済の状況 | 返済状況、毎月の返済額、完済日、延滞・滞納の履歴など |

| 申込の情報 | 申込の履歴、審査結果など |

| 本人の申告情報 | 本人確認書類の紛失や盗難・漏えいがないか |

| 取引事実・官報情報 | 債務整理(任意整理、自己破産など)、強制解約、官報の公告内容など |

| 家族の信用情報 | 家族が金融事故を起こしていないか、連帯保証人に相応しいか |

このように、信用情報機関にはさまざまな情報が記録されていますが、この中に「異動」(=信用情報の傷)という記載がある場合は要注意です。

延滞・滞納や強制解約、任意整理などの履歴があった場合、どんなに属性が良くても審査落ちします。

信用情報機関ごとの登録期間を確認

| CIC | JIC | KSC | |

|---|---|---|---|

| 申し込み情報 | 6カ月間 | 6カ月間 | 6カ月間 |

| 返済遅延(61日以上) | 5年 | 5年 | 5年5年 |

| 強制解約 | 記載なし | 5年 | 5年 |

| 代位弁済 | 記載なし | 5年 | 5年 |

| 債務整理 | 5年 | 5年 | 5年 |

| 自己破産 | 7年 | 5年 | 5年 |

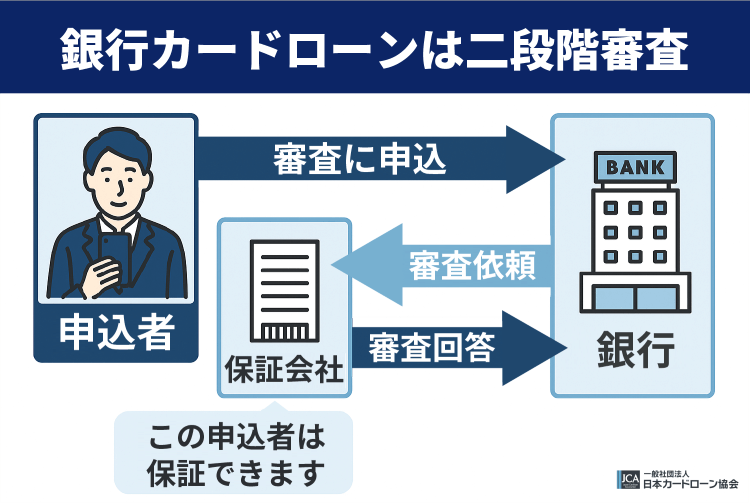

みずほ銀行カードローンの仮審査に通ったら本審査にも通る?

みずほ銀行カードローンの審査は「仮審査」「本審査」の二つに分かれています。

このうち、「仮審査」は年齢・年収・勤務先・信用情報などから自動的にスコアリングし、その結果をもとに融資の可否を決めるものです。

一方、「本審査」は必要書類との照会や在籍確認を実施し、実際の融資額や利率、返済期間などを担当者が判断する審査です。

このように、仮審査と本審査は項目が異なるので、仮審査に通ったからといって希望借入額が通るとは限りません。

また、必要書類の情報と申し込み情報が一致しない場合、在籍確認に応じない場合はそもそも借入できなくなるので注意してください。

みずほ銀行カードローンで審査落ちする原因&対処法

続いて、みずほ銀行カードローンで審査落ちする原因について解説します。

- 借入残高・借入件数が多い

- 信用情報に傷が付いている

- 申し込み情報に誤り・虚偽がある

- 提出した書類に不備がある

- 申し込み条件を満たしていない

- 在籍確認に対応していない

- 収入・借入希望額のバランスが悪い

順番に見ていきましょう。

借入残高・借入件数が多い

1つ目は「借入残高・借入件数が多い」です。

みずほ銀行カードローンに限った話ではありませんが、審査では他社の借入状況も確認されます。

他社の借入件数が多いと毎月の総返済額は高くなり、収入とのバランスから返済能力がないと判断される可能性が高いです。

実際、申し込みフォームには他社の借入残高と借入件数も入力しなければいけません。また、その後信用情報を照会されるので、ごまかしてもバレてしまいます。

他社借入がある方は申し込む前に、借金残高・借入件数を少しでも減らすようにしましょう。返済負担を下げて完済を目指すなら、「おまとめローン」もおすすめです。

信用情報に傷が付いている

2つ目は「信用情報に傷が付いている」です。

クレジットカードや他社ローンでの延滞、債務整理、自己破産などの履歴は、しばらくの間信用情報機関に「傷」として残ります。

特に3ヶ月以上の延滞・債務整理(任意整理/個人再生/自己破産)は、「また延滞するのでは」「代位返済・自己破産する可能性が高い」など、審査時にマイナス評価されやすく、それだけで審査落ちすることもあります。

内容によって記録期間は変わってきますが、普段から返済日を守ることはもちろん、傷が付いている間はカードローン以外でお金を借りることをおすすめします。

申し込み情報に誤り・虚偽がある

3つ目は「申し込み情報に誤り・虚偽がある」です。

申し込みフォームの必須項目に回答していなかったり、会社名や電話番号に記入ミスがあったりすると、確認に時間を取られてしまいます。

その上、「わざと嘘をついているのでは?」と怪しまれる可能性もあるので、送信する前に正しい情報か・誤字脱字がないかを確認しましょう。

また、わざと情報をごまかしたとしても、信用情報の照会や在籍確認時に必ずバレます。虚偽の情報だと判断された場合、それだけで審査落ちする可能性もあるので、絶対にやめてください。

提出した書類に不備がある

4つ目は「提出した書類に不備がある」です。

みずほ銀行カードローンの審査では身分証明書・収入証明書が必要ですが、これらの書類に不備があると審査に通りにくくなります。

| 不備 | 例 |

|---|---|

| 有効期限切れ | 運転免許証の未更新、印鑑証明書・住民票が発行3ヶ月以内を超えている など |

| 申し込み内容との不一致 | 住所が一致しない、結婚して苗字が変わっている など |

| 必要な情報・書類の不足 | 氏名や住所を確認できない、年収や社名を確認できない など |

| 書類が古い | 収入証明書が最新年度でない、給与明細が直近1~2ヶ月のものでない など |

| 追加書類に対応しない | 個人事業主・経営者が事業実態を確認できる書類を提出しない など |

この中でも特に多いのは「有効期限切れ」「申し込み内容との不一致」「書類が最新のものでない」です。

書類の条件を満たしているか、不備がないか不安な場合は、事前にみずほ銀行カードローンの専用ダイヤルに問い合わせるのもおすすめです。

申し込み条件を満たしていない

5つ目は「申し込み条件を満たしていない」です。

みずほ銀行カードローンの申し込み条件は以下の通りです。

- 満20歳以上満66歳未満の方

- 安定した収入を継続的に得られる方

- 保証会社の保証を受けられる方

このうち、特に「安定した収入を継続的に得られる方」という条件を満たせず、審査落ちする方が多いです。

正社員でも勤続年数が短かったり休職期間が長かったりすると、安定した収入を得ていると見なされない可能性もあるので注意してください。

在籍確認に対応していない

6つ目は「在籍確認に対応していない」です。

カードローン会社は、審査の一環として在籍確認を実施しています。

申し込みフォームで申告した勤務先で働いていない場合はもちろん、在籍確認に応じない場合も審査落ちするので注意が必要です。

- 勤務先に電話しても誰も出ない

- 他の人が「○○(申し込み者名)は在籍しておりません」と答える

- 会社が個人宛の電話に対応しない

- 個人情報保護の観点から個人情報に回答しない

なお、申し込み者本人が対応できなかったり、その日休んでいたりしても、上司や同僚が「○○は不在です。」などと回答すれば、在籍確認は完了します。

収入・借入希望額のバランスが悪い

7つ目は「収入・借入希望額のバランスが悪い」です。

みずほ銀行カードローンの利用限度額は10万円~800万円です。

しかし、誰でも800万円を借りられるわけではなく、収入の安定性や他社借り入れ状況によって、融資の可否が決まります。

銀行カードローンには総量規制のような明確な制限がないものの、借入希望額は年収の3分の1を目安に設定すると良いでしょう。

また、他社から借入している場合は、年収の3分の1から借入残高を差し引いた金額を上限にすることをおすすめします。

必要以上の金額を借りても返済が苦しくなるだけなので、収入とバランスが良い金額を希望するようにしましょう。

みずほ銀行の審査がゆるいは嘘!必要なものを準備しておこう

続いて、みずほ銀行カードローンの審査に必要な書類について解説します。

- 本人確認書類

- 収入証明書類

まずは本人確認書類から見ていきましょう。

本人確認書類

1つ目は「本人確認書類」です。

利用限度額が50万円以下の場合は、原則本人確認書類の提出だけ求められます。

- みずほ銀行の普通預金口座がある方

- 運転免許証

- 運転経歴証明書

- マイナンバーカード

- パスポート

- 各種資格確認書

- 印鑑証明書

- 住民票

- 住民基本台帳カード

- 在留カード

- 特別永住者証明書

- みずほ銀行の普通預金口座がない方

- 運転免許証

- マイナンバーカード

- 運転経歴証明書

- 特別永住者証明書

- (日本国籍以外の方は)在留カード

書類によっては有効期限や条件があるので、提出前に見直すことをおすすめします。

収入証明書類

2つ目は「収入証明書類」です。

利用限度額が50万円を超える場合、収入証明書類の提出が必要です。

- 源泉徴収票

- 住民税決定通知書または課税証明書

- 納税証明書(その1・その2)

個人事業主や会社を経営している方は、住民税決定通知書・課税証明書・納税証明書のいずれかを用意してください。

みずほ銀行カードローンの在籍確認はなかった?

みずほ銀行カードローンの在籍確認は、原則職場への電話連絡で行います。

なお、申し込みフォームで申告する職場の連絡先は、雇用形態によって異なります。

| 雇用形態 | 連絡先 |

|---|---|

| 正社員 | 自分で対応しやすい職場の電話番号 |

| 派遣社員 | 派遣元の電話番号 |

| アルバイト・パート | 職場 |

| 個人事業主 | 事務所の電話番号、自宅の固定電話番号 |

大企業に属している場合や勤務して間もない場合は、他の人が出ても申し込み者本人の在籍状況を答えられないかもしれません。

会社の代表番号ではなく所属している部署の番号を記入する、上司や同僚に自分宛の電話があると伝えておく、などの準備をしておくとスムーズに在籍確認が完了しますよ。

- なるべく自分が電話に出る

- 上司・同僚に対する言い訳を考えておく(クレジットカード、保険、営業の電話など)

- 事前に個人名で電話があることを伝えておく

- 勤務先への在籍確認が難しい場合は事前に相談する

みずほ銀行カードローンの審査申し込み~借入の流れ

続いて、みずほ銀行カードローンの審査に申し込む方法と借入する流れを見ていきましょう。

- 選ぶカードタイプによって申し込み方法が異なる

- インターネットで申し込む場合

- 電話で申し込む場合

- 店舗で申し込む場合

まずは、みずほ銀行カードローンのタイプから確認していきます。

選ぶカードタイプによって申し込み方法が異なる

みずほ銀行カードローンの種類は「キャッシュカード兼用型」と「カードローン専用型」の2種類です。

「キャッシュカード兼用型」は普通預金用のキャッシュカードにカードローン機能が付いたもので、新規申し込み者はこちらが適用されます。一方、「カードローン専用型」はローンカードが別で発行されます。

どちらを選ぶかによって利用できる機能が異なりますが、基本的には自動貸越機能を使える「キャッシュカード兼用型」がおすすめです。

| 機能 | キャッシュカード兼用型 | カードローン専用型 |

|---|---|---|

| 自動貸越機能 | 〇 | × |

| スイングサービス(自動振替) | 〇 | 希望すれば追加できる |

| スイングサービス(自動融資) | 希望すれば追加できる | 希望すれば追加できる |

なお、「カードローン専用型」はインターネット申し込みを利用できません。

ここからはそれぞれの申し込み方法について確認していきましょう。

インターネットで申し込む場合

手軽に申し込みたいのであれば、インターネット申し込みが一番おすすめです!PCやスマホから24時間365日受け付けているので、都合の良い時間帯に申し込めます。

また、すでにみずほ銀行の普通預金口座を持っている方であれば、最短・最速で手続きが完了します!

まずは本人確認書類・収入証明書を用意します。

みずほ銀行カードローンの公式サイトを開き、「みずほ銀行普通預金 口座あり」を選びます。

その後、画面の指示に従って申し込みフォームへの入力を進めてください。

仮審査の結果がメールまたは電話で届くので、通過した場合は次のステップに進みましょう。

みずほ銀行カードローンからメールが届いたら、本文中の「必要書類登録用URL」を開きます。

そこから、ステップ①で準備した必要書類をアップロードしましょう。

本審査が行われるので、結果が出るまでしばらく待ちましょう。

なお、このタイミングで在籍確認も実施されます。

本審査に通ったら、カードローン口座の開設が完了します。契約内容がメールで届くので、大切に保管してください。

各種ATMからの引き出し・口座振込で借入できます。

都合の良い方法を選んで、希望額を借りてくださいね。

以上の手続きでインターネット申し込みは完了します。

なお、インターネット申し込みの操作手順が分からない場合は、みずほ銀行に問い合わせなければいけません。相談しながら手続きしたい方は、電話または店頭で申し込みましょう。

電話で申し込む場合

電話申し込みは「キャッシュカード兼用型」「カードローン専用型」の両方に対応していて、どちらを選ぶかによって融資スピードが異なります。

「キャッシュカード兼用型」の場合、契約手続きを終えて郵送で連絡が届いたら、すぐに借入可能です。一方、「カードローン専用型」は契約手続きを終えてから、ローンカードが届くまでに1~2週間程度かかります。

また、電話申し込みならみずほ銀行の普通預金口座を開設しなくても審査を受けられるので、口座開設を手間に感じる方も以下の方法で申し込んでみてください。

まずは本人確認書類・収入証明書を用意します。

カードローン専用ダイヤルに電話をかけてください。

なお、新規申し込みは平日9時~18時のみの受付です。

仮審査に通った場合は電話、落ちた場合は郵送で結果が届きます。

契約書類が郵送で送られてくるので、必要事項を記入して返送してください。

みずほ銀行カードローンでの本審査が行われるので、結果が出るまでしばらく待ちましょう。

なお、このタイミングで在籍確認も実施されます。

「キャッシュカード兼用型」の場合は契約手続き完了後、郵送で連絡が届いた直後から利用できます。

一方、「カードローン専用型」の場合は契約手続き完了後、1~2週間でローンカードが届くので、それまで待っていましょう。

各種ATMからの引き出し・口座振込で借入できます。

都合の良い方法を選んで、希望額を借りてくださいね。

以上の手続きで電話申し込みは完了します。

受付時間は平日9時~18時までなので、この時間中に申し込むようにしましょう。

店舗で申し込む場合

カードローンの審査担当者に不明点を質問したい方、最適な借入額を相談したい方は店頭窓口で申し込むのもおすすめです。

電話申し込みと同様、選んだカードの種類によって審査結果が異なります。具体的な流れを確認していきましょう。

まずは本人確認書類・収入証明書を用意します。

近くの店舗に来店し、申し込み書や必要書類を提出してください。

審査・在籍確認の完了後、以下の方法で審査が届きます。

- キャッシュカード兼用型:契約手続き完了後、郵送で連絡が届く

- カードローン専用型:契約手続き完了後、1~2週間でローンカードが届く

なお、上記は希望借入額が通った場合で、そうでない場合は郵送で連絡が届きます。審査落ちした場合も郵送で結果が送られてくるので、しばらく待っていましょう。

各種ATMからの引き出し・口座振込で借入できます。

都合の良い方法を選んで、希望額を借りてくださいね。

以上の手続きで電話申し込みが完了します。

最短で利用したい方は「キャッシュカード兼用型」をインターネットで申し込むことをおすすめします!

不安・疑問を解決したい方は電話・店舗申し込みで担当者と直接コミュニケーションを取ってみてくださいね。

みずほ銀行カードローンの審査時間は?

続いて、みずほ銀行カードローンの審査時間について解説します。

- 審査時間

- 審査結果は最短当日に分かる

- 融資は最短翌日

- 早くお金を借りるには

- 審査結果がこない時の対処法

順番に見ていきましょう。

みずほ銀行カードローンの審査時間

みずほ銀行カードローンの審査は平日9時~18時に行われていて、土日祝日に審査は行われません。

24時間365日審査を受け付けていますが、土日祝日に申し込んでも翌営業日以降の対応になるので注意しましょう。

また、審査を受け付けている時間帯でも、以下のタイミングは混み合い、審査に時間がかかる可能性もあります。

- 月末・月初

- 連休前

- 平日の12時~13時(お昼休憩)

- 平日の18時以降(退勤後)

スムーズに審査を進めたい方は、平日の午前中に申し込むと良いですよ!

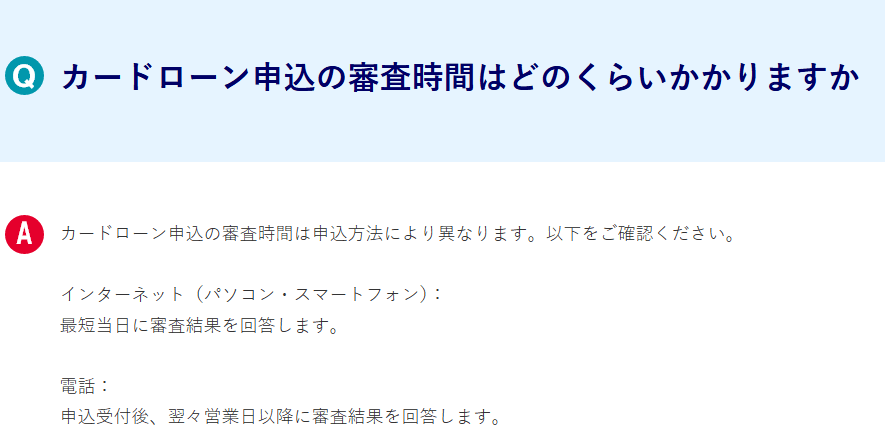

みずほ銀行カードローンの審査結果は最短当日に分かる

みずほ銀行カードローンの審査スピードは申し込み方法によって異なりますが、一番スピーディーなのは「インターネット申し込み」です。

公式サイトには、インターネット申し込みの場合、最短当日中に結果が分かるケースもあると記載されています。

なお、電話・店舗申し込みは速くても翌々営業日以降の回答になるので、急いでいる方にはおすすめできません。

| 申込方法 | 審査結果が出るまでの時間 | 初回借入できるまでの時間 |

|---|---|---|

| ネット | 最短当日~ | 最短当日~2週間ほど |

| 電話 | 最短で翌々営業日以降~ | 最短1週間~3週間ほど |

| 店舗 | 最短で翌々営業日以降~ | 最短1週間~3週間ほど |

また、「カードローン専用型」を選んだ場合は、初回借入するまでにさらに時間がかかります。

なるべく早くお金を借りたい方は、「キャッシュカード兼用型」を選び、インターネットから申し込みましょう。

みずほ銀行カードローンの融資は最短翌日

カードローンおすすめでは最短即日融資可能なカードローンを紹介していますが、銀行カードローンは最短即日融資に対応していません。

近年、データベースの照会がその日のうちに終わるケースも増えてきているとはいえ、そのほとんどは1営業日以上の時間を要しています。

つまり、銀行カードローンの融資は速くても翌日以降になるのです。

消費者金融カードローンに抵抗のある方は、余裕を持ってみずほ銀行カードローンに申し込むことをおすすめします。

みずほ銀行カードローンで早くお金を借りるには

最短即日融資が厳しいとはいえ、「なるべく早くお金を借りたい」という方もいるでしょう。

そのような方は、以下のポイントを意識してください。

- 「キャッシュカード兼用型」で申し込む

- みずほ銀行の普通預金口座を事前に開設しておく

- インターネットから申し込む

繰り返しになりますが、「キャッシュカード兼用型」は「カードローン専用型」よりも1~2週間ほど早くお金を借りられます。

また、「キャッシュカード兼用型」はインターネット申し込みを選べ、最短で審査結果を確認できます。

みずほ銀行カードローンの利用を検討する際は、普通預金口座を事前に開設しておくなど、事前準備を念入りに行いましょう。

みずほ銀行カードローンから審査結果がこない時の対処法

審査の結果がなかなか出ない理由には以下のようなものがあります。

- 在籍確認など手続きに時間がかかっている

- 混雑する時間帯に申し込みが集中している

- 審査基準のボーダーラインで検討中

他にも、審査結果のメールが迷惑メールフォルダに振り分けられていたり、未登録の電話番号からの着信を放置していたりするケースもあります。

まずは郵送物が届くまで1~2週間ほど待ってみて、それでも届かない場合はみずほ銀行カードローン専用ダイヤルに問い合わせてみてください。

みずほ銀行の審査はゆるい?審査を受ける前に確認すべきこと

みずほ銀行カードローンの審査に申し込む際、「審査に通るか不安」「審査に落ちたらどうしよう」と考える方もいるでしょう。

- 「かんたん10秒診断」を試す

- 信用情報機関で情報開示請求を出す

- 消費者金融のカードローンに申し込む

ここでは、審査を受ける前に確認すべきことを紹介します。

「かんたん10秒診断」を試す

1つ目は「『かんたん10秒診断』を試す」です。

「かんたん10秒診断」は、年齢・年収・他社借入残高を入力することで、融資の可否を診断してもらえるサービスです。

自分の情報を入力すると「ご利用可能と考えられます」「ご利用可能か判断できませんでした」のどちらかが表示されるので、無駄な審査落ちを防ぎたい方におすすめです。

信用情報機関で情報開示請求を出す

2つ目は「信用情報機関で情報開示請求を出す」です。

信用情報機関とは、個人の信用情報を収集・管理している機関です。これらの機関に情報開示請求を出すと、自分の信用情報を確認できます。

審査が不安な方や、過去の傷が消えたか確認したい方、審査落ちの理由が知りたい方は開示請求するのもおすすめです。

消費者金融のカードローンに申し込む

3つ目は「消費者金融のカードローンに申し込む」です。

みずほ銀行カードローンよりスピーディーな借入先を探している方、返済負担を抑えたい方には大手消費者金融をおすすめします!

大手消費者金融の審査も甘いわけではありませんが、最短3~30分融資に対応していたり、無利息期間があったりと貸金業を専門とする会社ならではの充実したサービスを受けられます。

- 最短即日融資に対応

- 口座開設が不要

- 無利息期間の活用で利息0円も叶う

ただし、みずほ銀行カードローンの保証会社は「アイフル」なので、みずほ銀行カードローンの審査に落ちた場合、アイフルの利用はおすすめできません。

みずほ銀行カードローンより先に検討すべき借入先5選

ここでは、口コミ評価が高く、最短3~30分融資に対応している大手消費者金融を5社厳選して紹介します。

| 項目 | プロミス | SMBCモビット | アイフル | アコム | レイク |

|---|---|---|---|---|---|

| 融資時間 | 最短3分* | 最短15分*** | 最短18分**** | 最短20分 | Webなら最短25分融資も可能 |

| 実質年率 | 2.5%~18.0% | 3.0%〜18.0% | 3.0%〜18.0% | 2.4%~17.9% | 4.5%〜18.0% |

| Web完結 | 〇 | 〇 | 〇 | 〇 | 〇 |

| 無利息期間 | 初回利用日から30日間** | なし | はじめての方なら最大30日間利息0円 | ご契約の翌日から30日間は金利0円 | 最大180日間 |

| 電話での在籍確認 | 原則なし | Web完結申し込みなら原則電話連絡なし | 原則なし | 原則、電話による在籍確認なし | 原則なし |

| 郵便物 | なし | なし | 原則郵送物なし | 原則なし | なし |

*お申込み時間や審査状況によりご希望にそえない場合があります。

**メールアドレス登録とWeb明細利用の登録が必要です。

*** 申込の曜日、時間帯によっては翌日以降の取り扱いとなる場合があります。

****お申込み時間や審査状況によりご希望にそえない場合があります。

プロミス

| 融資時間 | 最短3分* |

|---|---|

| 実質年率 | 2.5%~18.0% |

| Web完結 | 〇 |

| 無利息期間 | 初回利用日から30日間 |

| 電話での在籍確認 | 原則なし |

| 郵便物 | なし |

**メールアドレス登録とWeb明細利用の登録が必要です。

プロミスは業界最速の最短3分融資に対応していて、今すぐお金を借りたい方にぴったりのカードローンです。

プロミスはテレビCM・街中の看板などで見る機会が多く、みずほ銀行と同じくらい知名度の高い会社でしょう。

そんなプロミスの無利息期間は「契約日」ではなく「利用日の翌日」から始まるため、返済負担を最小限に抑えられます!

「無利息期間をフル活用して利息0円を狙いたい」「今すぐお金を借りたい」という方は、以下のボタンからプロミスに申し込んでみてくださいね!

\ 初めて借入した日から30日間利息0円! /

公式サイト:https://cyber.promise.co.jp/

※お申込み時間や審査によりご希望に添えない場合がございます。

※メールアドレス登録とWeb明細利用の登録が必要です。

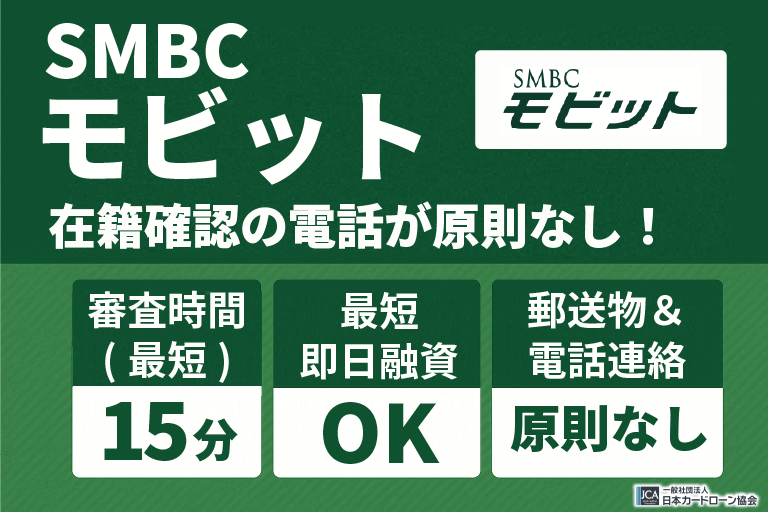

SMBCモビット

| 融資時間 | 最短15分* |

|---|---|

| 実質年率 | 3.0%〜18.0% |

| Web完結 | 〇 |

| 無利息期間 | なし |

| 電話での在籍確認 | Web完結申し込みなら原則電話連絡なし |

| 郵便物 | なし |

SMBCモビットはWeb完結で、電話での在籍確認がない代わりに書類で在籍確認を行います!

みずほ銀行カードローンの電話連絡・銀行口座の開設をネックに感じている方は、手間もかからず知られにくいSMBCモビットがおすすめです。

また、無利息期間はないものの、利息200円の返済につき1Vポイントが還元され、貯まったポイントは普段の買い物にも返済にも充てられます。

銀行カードローンに比べると審査も特別厳しくないので、安定した収入のある方は一度SMBCモビットに申し込んでみてはいかがでしょうか。

\ お金を借りても職場や家族に知られにくい! /

公式サイト:https://www.mobit.ne.jp/

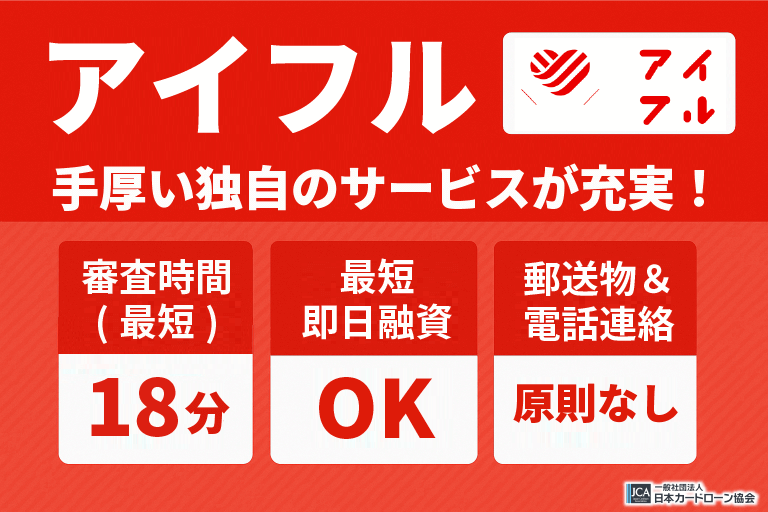

アイフル

| 融資時間 | 最短18分* |

|---|---|

| 実質年率 | 3.0%〜18.0% |

| Web完結 | 〇 |

| 無利息期間 | はじめての方なら最大30日間利息0円 |

| 電話での在籍確認 | 原則なし |

| 郵便物 | 原則郵送物なし |

アイフルはみずほ銀行カードローンの保証会社で、銀行の傘下に入っていない唯一の大手消費者金融です。

独立している分、独自基準で審査を行っていたり、急いでいる時に審査を優先してくれたりといった利用者思いのサービスが充実しています。

もし今すぐお金を借りたいのであれば、申し込んだ後にアイフルのコールセンターへ電話して、急いでいて審査を優先してほしい旨を伝えましょう。

もともと最短18分融資※と非常にスピーディーなため、その日のうちに融資してもらえる可能性も高いですよ。

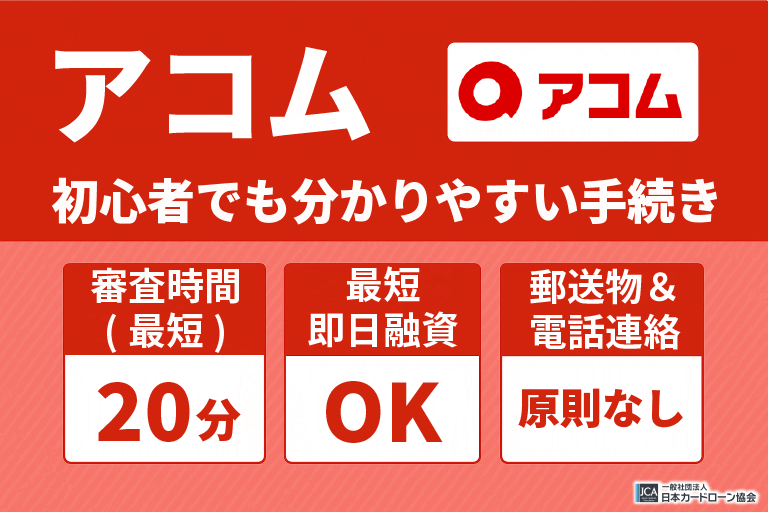

アコム

| 融資時間 | 最短20分 |

|---|---|

| 実質年率 | 2.4%~17.9% |

| Web完結 | 〇 |

| 無利息期間 | ご契約の翌日から30日間は金利0円 |

| 電話での在籍確認 | 原則、電話による在籍確認なし |

| 郵便物 | 原則なし |

アコムは「はじめてのアコム」というキャッチフレーズでおなじみの大手消費者金融で、借入初心者にも多く選ばれています。

融資時間は最短20分、契約後は最短10秒~1分程度でお金が振り込まれるなど、みずほ銀行カードローンよりも断然早くお金を借りられるでしょう。

スマホATM取引にも対応しており、自宅や職場近くのコンビニATMからお金を借りられるので、利便性も抜群ですよ!

\ 申込から借入まで最短20分で完了! /

公式サイト:https://www.acom.co.jp/

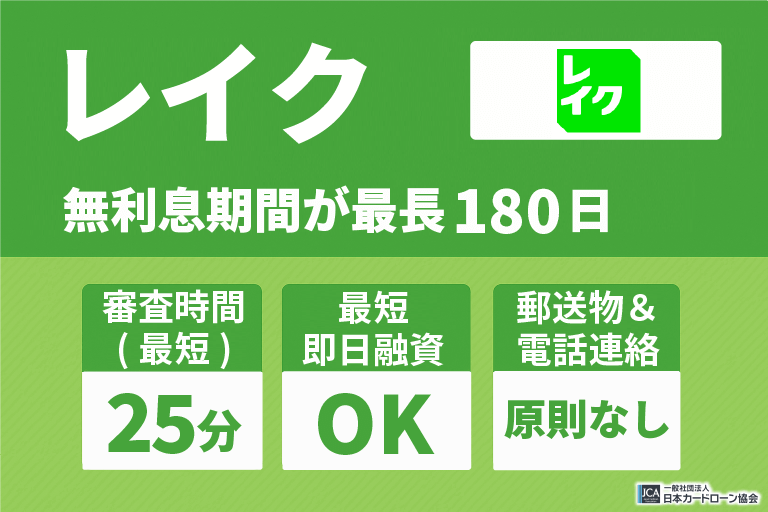

レイク

| 融資時間 | Webなら最短25分融資も可能 |

|---|---|

| 実質年率 | 4.5%〜18.0% |

| Web完結 | 〇 |

| 無利息期間 | 最大180日間 |

| 電話での在籍確認 | 原則なし |

| 郵便物 | なし |

レイクに初めて申し込むと「60日間無利息」「5万円まで180日間無利息」のどちらかを選べます。

みずほ銀行カードローンと金利もほぼ変わらず、無利息期間を最大6ヶ月間利用できるので、短期間借りたい方にはおすすめです。

お申込み完了後、最短15秒で審査結果を表示&Webで最短25分融資も可能とスピードも申し分ないため、無利息期間を重視したい方はレイクを選んでくださいね!

みずほ銀行の審査はゆるい?他のローンへ与える影響

カードローンの審査結果は、他のローン審査に影響を与えます。

例えば、利用限度額30万円で契約した場合、それが与信枠になるので、実際借りたお金が0円であっても信用情報には「30万円借入」と記載されるのです。

- 住宅ローンを組むなら返済比率に注意

- その他の目的別ローン(マイカーローン・教育ローン)への影響

- 完済実績や誠実な返済実績を積むとプラスに働く

ここでは、他のローンを検討中の方向けに、上記3点を解説していきます。

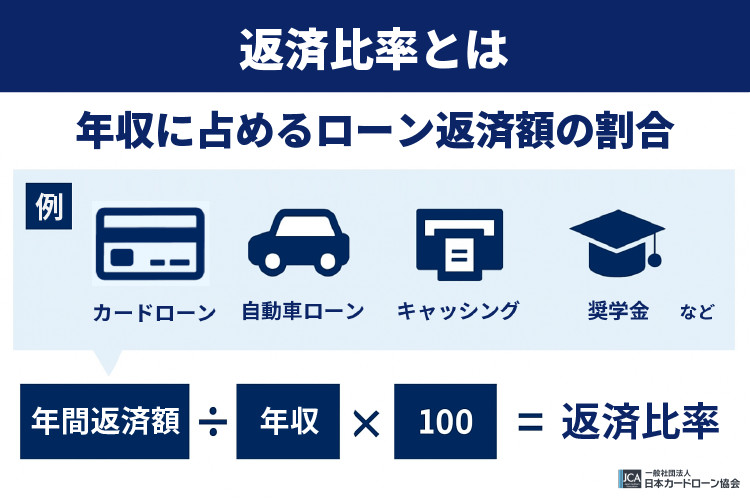

住宅ローンを組むなら返済比率に注意

1つ目は「住宅ローンを組むなら返済比率に注意」です。

「返済比率」とは、年収に占めるローンの年間返済額の割合です。

返済比率の計算には、住宅ローンだけでなくカードローンや奨学金などの借金も含まれるので、カードローンの毎月返済額が多い場合は、住宅ローンの審査で不利に働くかもしれません。

住宅ローンを組む前にカードローンの返済額を見直す、可能であれば完済するなど、なるべくカードローンの割合が大きくならないよう注意しましょう。

その他の目的別ローン(マイカーローン・教育ローン)への影響

2つ目は「その他の目的別ローン(マイカーローン・教育ローン)への影響」です。

カードローンの審査結果・利用状況は、住宅ローンだけでなく、マイカーローンや教育ローンにも影響を与えます。

これらのローンを組む予定の方は、「返済がある場合の返済比率」「完済した場合の返済比率」を見比べ、最適なタイミングで目的別ローンの審査を受けるようにしてください。

完済実績や誠実な返済実績を積むとプラスに働く

3つ目は「完済実績や誠実な返済実績を積むとプラスに働く」です。

上記のように、カードローンの利用は住宅ローン・目的別ローンに悪影響を与える場合があります。

しかし、反対にカードローンを完済していたり、毎月返済日を守って返済していたりする実績があると、他のローン審査でプラス評価を受けるかもしれません。

希望借入額を必要最低限の金額にすることはもちろん、借りた後コツコツ返済するよう心がけましょう。

みずほ銀行カードローンの増額審査

みずほ銀行カードローンの利用・返済実績を積み重ねた場合、増額審査を受けて借入限度額を引き上げられる可能性があります。

- 増額審査を受けるメリット・デメリット

- 増額審査を受ける方法

ここでは、増額審査について簡単に解説します。

みずほ銀行カードローンの増額審査を受けるメリット・デメリット

まず最初に、増額審査のメリット・デメリットを確認しておきましょう。

| メリット | デメリット |

|---|---|

| 利用可能額が増える | 他社ローンで不利に働く |

| 金利引き下げの場合も | 結果次第では減額になることも |

特に、最新の雇用形態・年収・勤続年数によっては減額される可能性もある点に注意が必要です。

みずほ銀行カードローンの増額審査を受ける方法

増額審査の申し込み方法は以下の通りです。

- みずほ銀行カードローンの公式サイトから「みずほ銀行の普通預金口座をお持ちの方」を選ぶ

- 「ご希望極度額」の欄に希望額を入力する

- 審査に通ると利用限度額が更新される

なお、増額審査の時も本人確認書類・収入証明書類が必要です。

2~3営業日ほどで審査結果が出ますが、審査内容・状況によっては時間がかかるので余裕を持って申し込みましょう。

みずほ銀行の審査はゆるい?に関する質問

みずほ銀行の審査はゆるい?【まとめ】

みずほ銀行カードローンの審査について、難易度や審査落ちの原因を解説してきました。

みずほ銀行カードローンの審査には普通預金口座が必要で、実際に借入するまでに1~2週間かかるケースも珍しくありません。

そのため、今日中にお金を借りたい方は、最短3分融資のプロミスに申し込むことをおすすめします。無利息期間30日間を活用すれば、みずほ銀行カードローン以上に返済負担を抑えられるかもしれませんよ!

\ 初めて借入した日から30日間利息0円! /

公式サイト:https://cyber.promise.co.jp/

● プロミス

《お借入診断の補足》

診断結果の後に、本審査が必要となります。最終的な融資上限額は、本審査で決定されます。

《無利息期間の補足》

メールで審査結果を受け取るように選択、「プロミスのホームページにて書面(Web明細)を確認」を選択するのが条件。

《審査時間最短3分の補足》

申し込むタイミングによって前後します。

《最短3分融資の補足》

申し込むタイミングによって前後します。

● SMBCモビット

《審査時間最短15分の補足》

お申込みのタイミングによっては、手続きが翌日以降に持ち越されることがあります。

《融資時間最短15分の補足》

お申込みのタイミングによっては、手続きが翌日以降に持ち越されることがあります。

《最短3分で振込キャッシングの補足》

入金が完了する時間は、金融機関によって異なる場合があります。

● アイフル

《最短18分融資の補足》

お申込み時間や審査状況によりご希望にそえない場合があります。

《最短18分審査の補足》

お申込み時間や審査状況によりご希望にそえない場合があります。

《借入可能上限額の補足》

ご利用限度額が50万円を超える、または他社を含めた借入総額が100万円を超える場合、収入証明書(源泉徴収票など)の提出が必要になります。

《貸付条件の補足》

商号:アイフル株式会社

登録番号:近畿財務局長(14)第00218号

貸付利率:年3.0%~18.0%(実質年率)

遅延損害金:年20.0%(実質年率)

契約限度額・貸付金額:800万円以内(審査あり)

返済方式:借入後残高スライド元利定額リボルビング返済方式

返済期間・回数:最大14年6カ月(1回~151回)

担保・連帯保証人:不要

● レイク

《融資時間の補足》

※Web申込みの場合、最短25分融資も可能

※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除く

《無利息期間の補足》

※Web経由で申込みされた方のみ60日間無利息を利用可能

※「60日間無利息(Web申込み限定)」、「5万円まで180日間無利息」、「30日間無利息」の併用不可

※レイクで初回契約の方が対象

※初回契約翌日から無利息適用

※ご契約額が200万円超の方は30日間無利息のみ利用可能

※無利息期間終了後は通常金利適用

《貸付条件の補足》

ご融資額:1万円~500万円

貸付利率(年率):4.5%~18.0%

※貸付利率はご契約額およびご利用残高に応じて異なります。

年齢制限:満20歳~70歳

遅延損害金(年率):20.0%

ご返済方式:残高スライドリボルビング方式/元利定額リボルビング方式

ご返済期間・回数:最長5年・最大60回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

必要書類:運転免許証等、収入証明(契約額に応じて、新生フィナンシャル株式会社が必要とする場合)

担保・保証人:不要

商号・名称:新生フィナンシャル株式会社

登録番号:関東財務局長(10) 第01024号 日本貸金業協会会員第000003号

● アコム

《最短20分融資の補足》

申し込むタイミングや混雑状況によっては、最短20分に対応できないこともあります。

《24時間365日借入・振込対応の補足》

金融機関やお申込み時間帯によっては、即時融資ができない場合があります。