カードローンでお金を借りる際、避けては通れないのが「在籍確認」です。

しかし、近年在籍確認を職場への電話連絡ではなく、必要書類の提出で代替できる会社も増えてきました。

この記事では、在籍確認なしのカードローンが存在しない理由、原則電話連絡なしのカードローンについて紹介していきます!

在籍確認時にバレにくい!

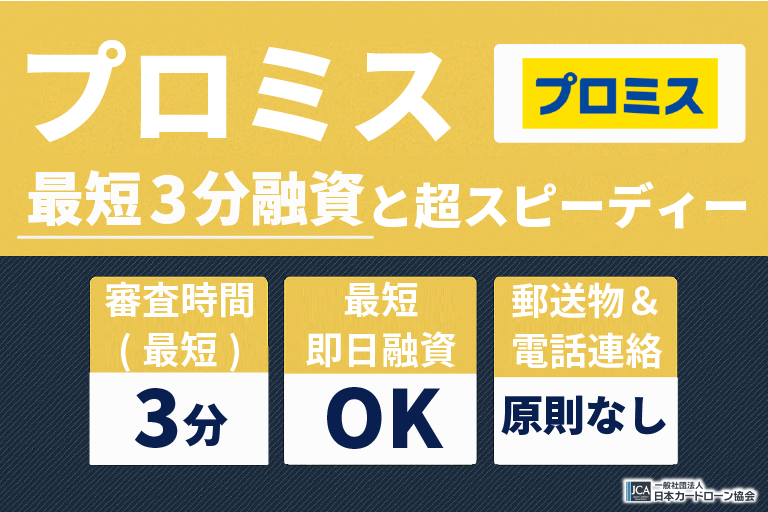

職場にバレずにお金を借りたいなら、プロミスがおすすめです!

プロミスは必要書類の提出で職場への在籍を確認してもらえる上、最短3分融資に対応していて最短即日借入も叶います!

原則電話連絡なし&郵送物なしで、誰にもバレることなくお金を借りたい時にぴったりですよ。

\ 初めて借入した日から30日間利息0円! /

公式サイト:https://cyber.promise.co.jp/

- 大手消費者金融は「在籍確認の電話連絡が原則なし」&必要書類の提出で代替できる

- パート・アルバイト・学生など属性によって在籍確認の方法が変わることはない

- 少額借入でも在籍確認は避けられない

- 電話での在籍確認が原則なしで最短即日融資を受けられるカードローンは存在する

在籍確認なしカードローンとは?審査が甘いとは限らない?

そもそも在籍確認とは「クレジットカードやカードローンの審査において、申込者が申告した勤務先に実際に在籍しているかどうかを確認する審査手続き」のことです。

申込者本人の返済能力を調べるために必要なので、在籍確認を全く行わない会社は存在しません。

- 貸金業法によって在籍確認の実施が義務付けられている

- 電話ではなく必要書類の提出に代替できる会社はある

- 少額融資でも在籍確認なしにできない

- 「原則電話による在籍確認なし=審査が甘い」わけではない

ここでは、カードローンにおける在籍確認の実態について解説していきます。

貸金業法によって在籍確認の実施が義務付けられている

消費者金融などの貸金業者は「貸金業法」に基づいて運営していますが、同法では返済能力の調査が義務付けられています。

これは過剰貸し付けによる返済困難を回避するためのルールで、返済能力を調査する上で「勤務先」は特に重要視されています。

そのため、審査・在籍確認は避けられないのです。

電話ではなく必要書類の提出に代替できる会社はある

カードローンの審査では、申し込み者の勤務先に電話をかけ、在籍確認をするケースがほとんどです。しかし、近年は周囲からの知られにくさを重視し、在籍していることが分かる書類の提出で代替できるカードローンも増えてきています。

また、電話で確認する場合も、電話口でカードローン名が出されることはなく、審査担当者の個人名しか名乗られないので、上司や同僚が電話に対応した場合でも、すぐにバレる可能性は極めて低いです。

このように、カードローン各社は申し込み者が周囲にバレることなく借入するための工夫をしています。

少額融資でも在籍確認なしにできない

インターネット上で在籍確認について調べた時、「50万円以下の借入なら在籍確認をスキップできる」という書き込みを見かけた方もいるのではないでしょうか。

しかし、実際は借入希望額に関係なく在籍確認が行われます。

また、「在籍確認の電話が原則なし」と公表しているカードローン会社であっても、審査手続き時に問題が発生した場合は、申し込み者の同意を得た上で電話をかけてくる可能性もあります。

あくまでも「原則」なので、絶対に電話がかかってこないカードローン会社はない点に注意しましょう。

「原則電話による在籍確認なし=審査が甘い」わけではない

また、在籍確認の仕方によって審査難易度が決まるわけではありません。

在籍確認の電話連絡を回避しつつ、最短即日融資を狙うなら大手消費者金融カードローンがおすすめです。以下の5社は最短3~30分融資※に対応している上、電話連絡が原則ありません。

| 職場への電話連絡 | 郵送物 | 審査時間 | Web完結 | |

|---|---|---|---|---|

| プロミス | 原則なし | 原則なし | 最短3分* | ○ |

| SMBCモビット | 原則なし | 原則なし | 最短15分 | ○ |

| アイフル | 原則なし | 原則なし | 最短18分※ | ○ |

| アコム | 原則なし | 原則なし | 最短20分 | ○ |

| レイク | 原則なし | 原則なし | Webで最短15秒 | ○ |

大手消費者金融は銀行カードローンに比べて金利が高めですが、職場へのバレにくさやスピードを重視するのであればおすすめの借入先です。

無利息期間の活用次第で、銀行カードローン以上に返済負担を抑えられるケースもあるので、ぜひ一度検討してみてくださいね。

在籍確認の電話連絡が原則なしのカードローン6社

続いて、「在籍確認の電話連絡が原則なし」のカードローンを6社紹介します。※審査の一環として、在籍確認自体は実施されます。

プロミス

| 融資時間 | 最短3分* |

|---|---|

| 実質年率 | 2.5%~18.0% |

| Web完結 | 〇 |

| 無利息期間 | 初回利用日から30日間 |

| 電話での在籍確認 | 原則なし |

| 郵便物 | なし |

**メールアドレス登録とWeb明細利用の登録が必要です。

- 「原則、勤務先への電話連絡なし」と明言

- 最短3分*融資に対応

- 初回借入日から最大30日間無利息が適用

プロミスは、利用者思いのサービスが充実している大手消費者金融です。

公式サイト内のよくある質問にて、「実際に98%のお客様には電話での在籍確認を実施しておりません」と公表しており、そのうち事前承諾なしでの電話確認は1件もありません。

また、最大30日間の無利息期間が「契約日」ではなく「利用日」から始まる点も好評です。

現在最短3分融資に対応しているのはプロミスだけで、今すぐお金を借りたい時の最適な選択肢となります。電話連絡原則なしでお金を用意したい場合、まずプロミスの審査を受けてみてくださいね!

\ 初めて借入した日から30日間利息0円! /

公式サイト:https://cyber.promise.co.jp/

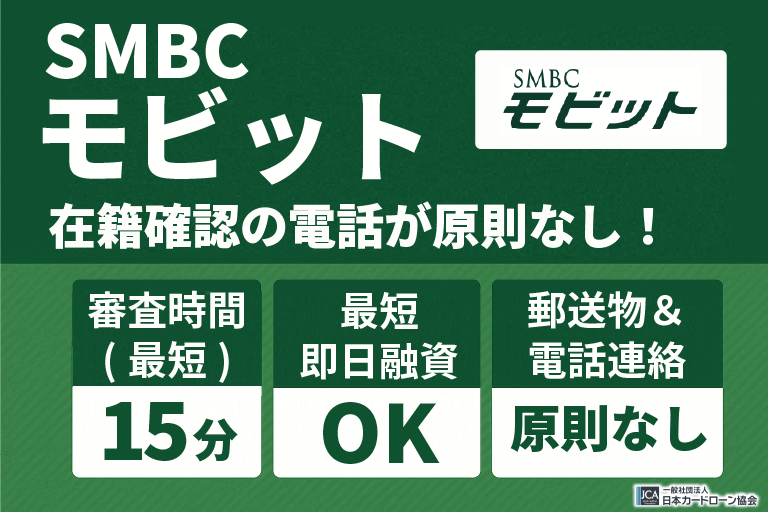

SMBCモビット

| 融資時間 | 最短15分* |

|---|---|

| 実質年率 | 3.0%〜18.0% |

| Web完結 | 〇 |

| 無利息期間 | なし |

| 電話での在籍確認 | Web完結申し込みなら原則電話連絡なし |

| 郵便物 | なし |

- 「原則職場への電話連絡なし」と明記

- 最短即日融資に対応

- 利息の返済でVポイントが貯まる

SMBCモビットは公式サイトで「原則、電話連絡による在籍確認なし」と公表している大手消費者金融です。

また、Web完結申し込みなら郵送物も原則なしにできるので、職場にも家族にも知られず借りたい方におすすめです。

そんなSMBCモビットには無利息期間がありませんが、その代わりに、利息の返済でVポイントが貯まります。Vポイントは1ポイント=1円として利用可能で、普段の買い物に使うことも、返済に使うことも可能なので使い道には困らないでしょう。

どこでお金を借りるか迷ったら、SMBCモビットの審査を受けてみてはいかがでしょうか。

\ お金を借りても職場や家族に知られにくい! /

公式サイト:https://www.mobit.ne.jp/

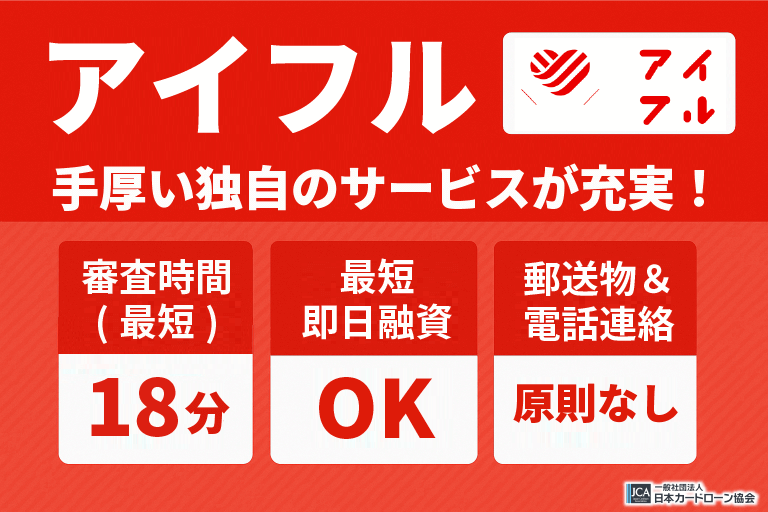

アイフル

| 融資時間 | 最短18分* |

|---|---|

| 実質年率 | 3.0%〜18.0% |

| Web完結 | 〇 |

| 無利息期間 | はじめての方なら最大30日間利息0円 |

| 電話での在籍確認 | 原則なし |

| 郵便物 | 原則郵送物なし |

- 最短18分で融資可能

- 「原則自宅・勤務先への電話連絡なし」と明言

- 専用電話への連絡で優先的に審査を進めてもらえる可能性も

アイフルは銀行の傘下に属しておらず、独自の基準で審査を行っている大手消費者金融です。

アイフルは「原則として自宅・勤務先への電話連絡なし」を明言していて、99.7%の申し込み者は電話での在籍確認を実施していないというデータも出ています。(※参照:アイフル公式「申込みの時に、自宅や勤務先(在籍確認)へ確認の電話がかかってきますか?」より)

また、独自にサービス展開している分、申し込み後に「審査を優先してほしい」と電話で伝えることで、審査を優先的に進めてくれるケースもあります。

周囲に知られず、かつ急いでお金を借りたい方は、ぜひアイフルに申し込んでみてください。

\ WEB申し込みなら最短18分で借りられる /

公式サイト:https://www.aiful.co.jp/

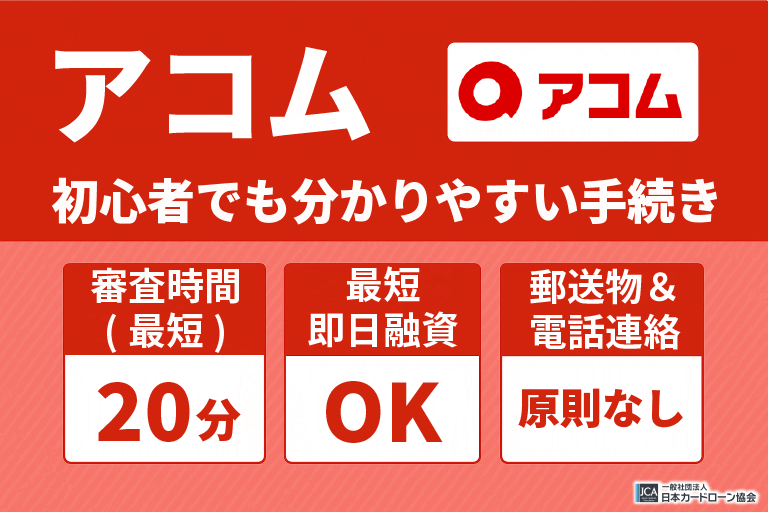

アコム

| 融資時間 | 最短20分 |

|---|---|

| 実質年率 | 2.4%~17.9% |

| Web完結 | 〇 |

| 無利息期間 | ご契約の翌日から30日間は金利0円 |

| 電話での在籍確認 | 原則、電話による在籍確認なし |

| 郵便物 | 原則なし |

- 「勤務先への電話連絡が原則なし」と明言

- 最短20分融資に対応

- 返済期日を指定することも可能

アコムは過去に電話での在籍確認を実施していましたが、今は「原則、実施しません。」と明言しており、書面・申告内容で在籍確認が行われます。

審査を進める中でやむを得ず電話連絡が行われる際も、申し込み者本人の同意を得ずに実施することはないので、普段電話に出れない方やドキドキしたくない方でも安心です。

また、アコムの返済期日は「35日ごと」「返済期日を指定」の好きなほうを選べるため、自分のスケジュールに合わせて返済を進められます。

周囲にバレずにお金を借り、返済しやすい環境を整えたい方はアコムに申し込んでみてはいかがでしょうか。

\ 申込から借入まで最短20分で完了! /

公式サイト:https://www.acom.co.jp/

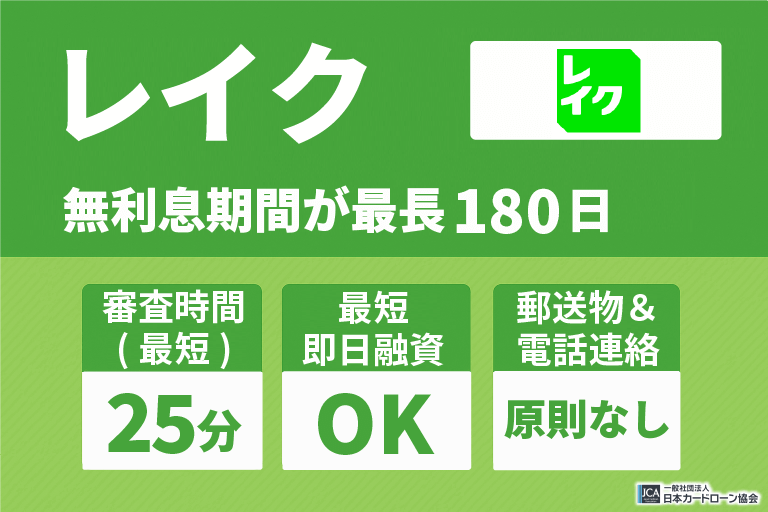

レイク

| 融資時間 | Webなら最短25分融資も可能 |

|---|---|

| 実質年率 | 4.5%〜18.0% |

| Web完結 | 〇 |

| 無利息期間 | 最大180日間 |

| 電話での在籍確認 | 原則なし |

| 郵便物 | なし |

- 電話連絡が必要でも書類提出で代替できる

- 最大180日間の無利息を実施

- お申込み完了後、最短15秒で審査結果を表示

レイクも電話による在籍確認が原則なしの大手消費者金融で、事前に相談すれば必要書類の提出で在籍確認が完了します。

また、やむを得ず電話連絡を行う際に、本人の同意を得た上で、電話越しで「レイク」と名乗らない点、非通知もしくは発信専用の番号からかける点、担当者の性別希望があれば考慮してくれる点など、配慮が手厚いのもレイクの魅力です。

そんなレイクは選べる無利息期間を提供しており、初めてWebからレイクに申し込むと60日間無利息か5万円まで180日間無利息になります。

また、お申込み完了後、最短15秒で審査結果を表示&Webで最短25分融資も可能など、スピーディーに手続きできる点も利用者から好評なので、無利息期間もスピードも重視したい方はレイクに申し込みましょう!

メルペイスマートマネー

| 融資時間 | 最短1~2日 |

|---|---|

| 実質年率 | 3.0%〜15.0% |

| Web完結 | 〇 |

| 無利息期間 | 最大3ヶ月 |

| 電話での在籍確認 | なし |

| 郵便物 | 原則なし |

メルペイスマートマネーも「在籍確認目的で会社へ連絡することはありません」と明言しているサービスの一つです。さらに、自宅への郵送物・ローンカードの発行もないので、大手消費者金融と同じくWeb完結で利用できます。

また、審査ではメルカリの実績も考慮されるため、普段からメルカリを使っている方は有利に審査を進められるかもしれません。

不定期で利息最大3ヶ月分がポイントとして還元されるキャンペーンを実施することもあります。実質無料になるので、そのタイミングを狙って申し込んでみてはいかがでしょうか。

在籍確認なし銀行カードローン&電話連絡原則なしは存在しない

銀行カードローンの在籍確認は、ほとんどが職場への電話連絡です。

これまで紹介してきた大手消費者金融と違って、必要書類の提出で在籍確認が完結するカードローンはごく一部なので慎重に検討しましょう。

みんなの銀行Loan

| 融資時間 | 最短即日 |

|---|---|

| 実質年率 | 1.5%~14.5% |

| Web完結 | 〇 |

| 無利息期間 | – |

| 電話での在籍確認 | なし |

| 郵便物 | 原則なし |

みんなの銀行Loanは「勤務先への在籍確認はありません」と公式サイトで明言しており、申し込み内容や提出書類に問題がない限り、本人に電話がかかってくることもありません。

また、「スマホ完結のデジタルバンク」とうたっている通り、アプリ内で手続きが完結するので、いちいち来店する手間を省きたい方や周囲に手続きを見られないか不安な方にもおすすめです。

1次審査は最短2分で完了し、最短即日中にお金が手に入るため、急いでいる方はみんなの銀行Loanも検討してくださいね!

セブン銀行カードローン

| 融資時間 | 最短翌日 |

|---|---|

| 実質年率 | 年12.000%~15.000% |

| Web完結 | 〇 |

| 無利息期間 | – |

| 電話での在籍確認 | なし |

| 郵便物 | 原則なし |

セブン銀行カードローンは、「在籍確認の電話連絡なし」と公表している珍しい銀行系カードローンです。

消費者金融と比べて実質年率も低いため、長期で借入する時に重宝するでしょう。

「融資に多少時間がかかっても、返済負担を抑えたい」という方はセブン銀行カードローンの審査を受けてみてください。

auじぶん銀行カードローン

| 融資時間 | 最短1時間 |

|---|---|

| 実質年率 | 通常年1.48%~17.5% |

| Web完結 | △ |

| 無利息期間 | – |

| 電話での在籍確認 | あり |

| 郵便物 | あり |

auじぶん銀行カードローンは基本的に電話での在籍確認が行われます。しかし、申し込み後フリーダイヤルへ「個人名で連絡してほしい」などと相談すれば、可能な範囲で要望に応えてくれるようです。

auじぶん銀行カードローンの最大の特徴は、au IDを持っていると金利が年1.38%~17.4%に引き下げられる点です。また、不定期でPontaポイントプレゼントキャンペーンも実施しています。

「バレなければ電話連絡があっても良い」という方は、auじぶん銀行カードローンも選択肢の一つとして考えてみてください。

イオン銀行カードローン

| 融資時間 | 最短翌日~1週間 |

|---|---|

| 実質年率 | 3.8~13.8% |

| Web完結 | △ |

| 無利息期間 | ご契約の翌日から30日間は金利0円 |

| 電話での在籍確認 | あり |

| 郵便物 | あり |

イオン銀行カードローンは専業主婦(主夫)でも限度額50万円の範囲内で借入できるサービスです。

基本的に電話での在籍確認を実施していますが、専業主婦(主夫)が申し込む場合は本人の携帯電話宛てに連絡が届き、配偶者の職場へ電話をかけられることはありません。

また、専業主婦(主夫)以外が申し込む場合も、フリーダイヤルで「電話をかけないでほしい」と伝えれば、代替案を提案してくれる可能性もあるので、一度相談してみてくださいね。

PayPay銀行カードローン

| 融資時間 | 最短翌日 |

|---|---|

| 実質年率 | 1.59~18.0% |

| Web完結 | △ |

| 無利息期間 | 最大30日間 |

| 電話での在籍確認 | あり |

| 郵便物 | 原則なし |

PayPay銀行カードローンは原則職場への電話連絡を行っていますが、電話口では「銀行名+個人名」しか名乗られません。

そのため、上司や同僚が電話に応じた場合も、カードローンの利用を怪しまれる可能性は低いです。

ただし、他社と違って仮審査中に在籍確認を実施するので、「在籍確認を受けたのに本審査に勧めなかった」となり得る点には注意しましょう。

三菱UFJ銀行カードローン

| 融資時間 | 最短即日 |

|---|---|

| 実質年率 | 年1.4%~年14.6% |

| Web完結 | △ |

| 無利息期間 | – |

| 電話での在籍確認 | あり |

| 郵便物 | あり |

三菱UFJ銀行カードローン「バンクイック」は、必要書類の提出で在籍確認してもらうことも可能です。

申し込みフォームを送信してすぐにコールセンターへ連絡し、オペレーターへ「職場への電話連絡をなしにしてほしい」と伝えましょう。その後、オペレーターが在籍確認に必要な書類を提示してくれます。

必要書類の提出で在籍確認が完了する銀行カードローンは珍しいので、翌日以降の融資で問題ない方はバンクイックに申し込んでみてください。

オリックス銀行カードローン

| 融資時間 | 最短60分 |

|---|---|

| 実質年率 | 1.7~14.8% |

| Web完結 | △ |

| 無利息期間 | 最大30日間 |

| 電話での在籍確認 | あり |

| 郵便物 | 原則なし |

オリックス銀行カードローンは「がん保障特約付きプラン」を提供していて、契約後に死亡・高度障害・がんと診断された際、返済の義務がなくなります。

保険に加入した状態でお金を借りられるので、「途中で返済困難になったら家族に迷惑がかかるかも…」といった不安を抱える方におすすめです。

ただし、基本的に電話での在籍確認が行われます。どうしても避けたい場合は、申し込み直後にコールセンターへ相談してみましょう。

みずほ銀行カードローン

| 融資時間 | 最短当日 |

|---|---|

| 実質年率 | 年2.0~14.0%※ |

| Web完結 | △ |

| 無利息期間 | – |

| 電話での在籍確認 | あり |

| 郵便物 | 原則なし |

みずほ銀行カードローンの在籍確認は、原則職場への電話連絡で行われます。事情があって電話連絡を回避したい方は、みずほ銀行カードローンの問い合わせ先にあらかじめ連絡しておきましょう。

みずほ銀行はメガバンクの一つなので、直接相談できるサポートも手厚いと好評です。

困った時はみずほ銀行の店舗に直接行くこともできるため、安心感を求めるのであればみずほ銀行カードローンを検討してみてください。

横浜銀行カードローン

| 融資時間 | 最短翌日 |

|---|---|

| 実質年率 | 1.5~14.6% |

| Web完結 | 〇 |

| 無利息期間 | – |

| 電話での在籍確認 | あり |

| 郵便物 | 原則なし |

横浜銀行カードローンは職場へ電話をかけて申し込み者の在籍を確認しますが、事前相談すればで柔軟に対応してくれます。

申し込みフォームの提出後、本人確認の電話が来るので、その時に「在籍確認を必要書類の提出に切り替えられるか」を相談すると良いでしょう。

なお、個人の携帯電話に連絡が来るのは避けられません。どうしても電話に応じれない方は、他のカードローンを検討してみましょう。

在籍確認なしキャッシングは中小消費者金融にもない

「中小消費者金融=審査が甘い」というイメージを持っている方もいるかもしれませんが、正規の中小消費者金融であれば必ず在籍確認を実施します。

また、大手消費者金融と違って人の手で審査をしている分、効率の観点から「在籍確認は電話連絡のみ」としている会社も多いようです。

ただ、相談することで柔軟に対応してくれるカードローンもあるので、ここで確認しておきましょう。

ベルーナノーティス

| 融資時間 | 最短即日 |

|---|---|

| 実質年率 | 4.5%〜18.0% |

| Web完結 | 〇 |

| 無利息期間 | 14日間 |

| 電話での在籍確認 | 相談次第でなし |

| 郵便物 | 原則なし |

ベルーナノーティスはファッション通販「ベルーナ」と運営元が同じ消費者金融です。

女性向けのサービスが手厚く、配偶者貸付制度に対応している点や、無利息期間14日間を何度でも使える点が特に好評です。

基本的に職場への電話連絡で在籍確認を行いますが、事前に相談すれば柔軟に対応してくれるかもしれません。レディースローンの場合、女性オペレーターが対応してくれるので気軽に相談してみてくださいね。

フタバ

| 融資時間 | 最短即日 |

|---|---|

| 実質年率 | 14.959%〜19.945% |

| Web完結 | 〇 |

| 無利息期間 | 30日間 |

| 電話での在籍確認 | 相談次第でなし |

| 郵便物 | 原則なし |

フタバの在籍確認は基本的に電話連絡ですが、申し込み者から相談があった場合は柔軟に対応してくれます。

ネット申し込みなら平日16時までの審査で即日振込を受けられるので、急いでお金を借りたい時にも重宝するでしょう。

全国対応の中小消費者金融を利用したい方は、一度フタバを検討してみてくださいね。

いつも

| 融資時間 | 最短30分 |

|---|---|

| 実質年率 | 4.8%〜20.0% |

| Web完結 | 〇 |

| 無利息期間 | 最大60日間 |

| 電話での在籍確認 | 原則なし |

| 郵便物 | 原則なし |

「いつも」は高知県に本社のある、地域密着型の消費者金融です。

インターネット申し込みなら全国どこにいても審査を受けられますが、公式サイトには「お断りなく勝手にご連絡することはございません」と記載されているので、急に電話がかかってくる心配は不要です。

職場や家族に借入を秘密にしたい方は、審査通過後に在籍確認の方法について相談してみてください。

キャネット

| 融資時間 | 最短即日 |

|---|---|

| 実質年率 | 12.0%〜18.0% |

| Web完結 | △ |

| 無利息期間 | – |

| 電話での在籍確認 | あり |

| 郵便物 | 原則なし |

キャネットの在籍確認も基本的に電話連絡で行われます。

ただし、プライバシーに対する配慮が手厚く、職場への連絡は個人名・非通知設定で行われるので、周囲に怪しまれる可能性は極めて低いです。

個人名からの電話を受け付けていない会社でも柔軟に対応してくれるため、該当する方はキャネットを検討してみてください。

セントラル

| 融資時間 | 最短即日 |

|---|---|

| 実質年率 | 4.8%〜18.0% |

| Web完結 | △ |

| 無利息期間 | 最大30日間 |

| 電話での在籍確認 | あり |

| 郵便物 | 原則なし |

セントラルは昭和48年創業と、信頼性・実績のある中小消費者金融です。

在籍確認目的の電話連絡は行われるものの、個人名で電話がかかってくるので、上司や同僚が電話対応してもカードローンの利用を知られるリスクは低いです。

それでも不安な場合は、申し込みフォームを提出してすぐに、セントラルのナビダイヤルへその旨を伝えてみましょう。

アロー

| 融資時間 | 最短即日 |

|---|---|

| 実質年率 | 15.00%~19.94% |

| Web完結 | 〇 |

| 無利息期間 | – |

| 電話での在籍確認 | 原則なし |

| 郵便物 | 原則なし |

アローは中小消費者金融の中でも審査スピードが早く、最短45分で審査結果が出ます。つまり、申し込み後45分以内に連絡される可能性が高いということです。

在籍確認の電話に自分で対応したい方は、在籍確認の時間を逆算したうえで、申し込むタイミングを決めるのも良いでしょう。

ただし、休日・連休前は申し込みが増える傾向にあるので、45分以内に電話がかかってこないかもしれません。あくまで「最短」なので、過信しすぎないようにしてください。

ダイレクトワン

| 融資時間 | 最短即日 |

|---|---|

| 実質年率 | 4.9%〜18.0% |

| Web完結 | △ |

| 無利息期間 | 最大55日間 |

| 電話での在籍確認 | あり |

| 郵便物 | 原則なし |

ダイレクトワンは本人確認・申込確認のために、自宅と職場の両方に電話がかかってくる可能性があります。

自宅にも電話がかかってくる消費者金融は珍しいので、周囲にバレたくない方はダイレクトワン以外の選択肢も考えてみましょう。

ただし、ダイレクトワンは仮審査時に在籍確認を実施するので、電話がかかってくるタイミングは予想しやすいです。自分で電話に対応できそうな方は、申し込んでみるのも一つの手です。

在籍確認なしカードローン銀行は審査が厳しめ

職場への連絡を避けたい方は、銀行カードローン以外の選択肢をおすすめします。

なぜなら、銀行カードローンは過去に過剰貸し付けが問題になってからというもの、審査基準が厳しくなっているからです。

ここでは、銀行カードローンと在籍確認の関係について詳しく解説していきます。

ネット銀行カードローンも在籍確認なしは存在しない

ネット銀行のカードローンは「銀行と大手消費者金融の良いところ取り」と言われることもありますが、在籍確認を行う点は変わりません。

また、扱いとしては一般的な銀行と変わらず、ネット銀行の在籍確認のほうが甘いという事実もないのです。

例えば、大手ネット銀行「楽天銀行」や「PayPay銀行」でも、カードローン審査の一環として在籍確認の電話連絡を行う旨が記載されています。

ネット銀行でも在籍確認は避けられないので、「せめて電話連絡を回避したい」という方は大手消費者金融を利用すると良いでしょう。

銀行フリーローンは電話連絡が必須なところが多い

「フリーローン」とは、使用使途自由なお金を1回限り借りられる商品のことです。通常のカードローンは限度額の範囲内で何度でも借り入れできますが、フリーローンは1回のみの利用です。

近年、必要書類の提出で在籍確認を実施するカードローン会社は増えてきていますが、フリーローンは原則電話による在籍確認を義務付けています。

その分、カードローンよりも低金利かつ高額融資に対応していますが、柔軟に在籍確認したい方は通常のカードローンを選んでください。

在籍確認なしカードローンにパート・アルバイトが申し込む場合は?

「パートの場合も在籍確認はあるの?」「派遣社員の場合、派遣元・派遣先のどちらに連絡が来るの?」と疑問を抱いている方も多いでしょう。

ここでは、雇用形態別に在籍確認の方法を確認していきます。

- パート・アルバイト

- 専業主婦(主夫)

- 学生

- 派遣社員

- 新入社員・転職直後

- 自営業

- 部署が多い会社に勤務している

- 在宅勤務・リモートワーク

順番に確認していきましょう。

パート・アルバイトの場合

パート・アルバイトの方がカードローンに申し込む際は、以下の点に注意しましょう。

- 自分の出勤日に在籍確認をお願いする

- 電話対応できない場合、社員に共有しておく

- 代表番号ではなく、実際の勤務地の連絡先を入力する

自分で電話に出るのが一番ですが、業務内容に電話対応が含まれていない場合は、社員に事前相談しておくと安心です。

特に入社して間もない方は、自分の名前を覚えられていないケースもあります。その場合、在籍確認が完了しないので、「〇〇宛てにクレジットカードの審査で電話がかかってくるため、応対してもらえますか」とあらかじめ共有しておきましょう。

専業主婦(主夫)の場合

専業主婦(主夫)は安定した収入がないため、本人名義でカードローンに申し込めませんが、配偶者貸付制度を利用すればお金を借りられます。

その場合、在籍確認代わりに個人へ連絡がきたり、そもそも電話連絡がなかったりするケースがほとんどです。

配偶者貸付制度なら本人名義になるので、配偶者の職場へ電話をかけられる心配はありませんよ。

学生の場合

18歳以上の学生でも、アルバイトなどで安定した収入を得ていればカードローンの審査を受けられます。

その際もアルバイト先へ電話がかかってくるので、自分で電話に応じたり、電話担当のスタッフに自分宛に電話がかかってくる旨を事前共有しておくと良いでしょう。

なお、アルバイトを始めたばかりで頼みにくい場合は、在籍確認が実施される前に「必要書類の提出に変更できないか」をカードローン会社に相談してみるのも一つの手です。

特に給与明細書は、毎月自動で発行される勤務先も多いのでおすすめですよ。

派遣社員の場合

派遣社員がカードローンに申し込む場合、在籍確認は実際働いている「派遣先」ではなく、雇用されている「派遣元」で行われます。

ただし、派遣会社はたくさんの人を登録しているため、在籍確認の電話自体に対応していなかったり、事前申告を求めたりするケースもあります。

なるべくスムーズに在籍確認が完了するよう、あらかじめ派遣元に連絡を入れておくか、カードローン会社側に派遣登録番号を共有しておくと良いでしょう。

このように、派遣社員は一緒に働いている人から怪しまれる可能性は少ないものの、事前に準備すべきことが多いので注意してください。

\ 初めて借入した日から30日間利息0円! /

公式サイト:https://cyber.promise.co.jp/

新入社員・転職直後の場合

新入社員・転職直後の場合、まだ周りの社員に名前を覚えられていない可能性があります。その場合、在籍しているのに不在扱いとなってしまうかもしれません。また、新人相手に電話がかかってくることに対して、不信感を抱く社員もいるでしょう。

自分ですぐに対応できれば問題ありませんが、そうでない方は以下のような対策を行いましょう。

- 在籍確認の電話連絡が原則ないカードローンを選ぶ

- 自分が電話に出られる時間帯に電話してもらう

- 周りの社員に「自分宛の電話連絡が来る」と伝えておく

自営業の場合

自営業の方は、固定電話があるとスムーズに在籍確認が完了します。なぜなら、固定電話は事務所が存在することの証明になり、実業実態があると見なされるからです。

一方、個人用の端末しかない場合、どこでも電話に応じられますし、仮に無職でも「働いています」と言えるため、別途書類の提出が必要です。

- 確定申告書

- 取引先に発行した請求書

- 業務依頼書

自分用の端末しか持っていない自営業の方は、前もってコールセンターへ相談しておくと良いでしょう。

部署が多い会社に勤務している場合

正社員であっても、部署の多い大規模な会社に所属している場合は注意が必要です。

「身元を特定されたくないから」と会社の代表番号を入力してしまうと、在籍を確認できずに時間を要したり、審査落ちしたりする原因になります。

また、「〇〇はどの部署に所属していますか?」と取り次ぐ人数が多くなり、その分借入を怪しまれるリスクも高くなるでしょう。

自分の部署に直接連絡できる番号がある場合は、そちらを申し込みフォームに記入してください。

在宅勤務・リモートワークの場合は必要書類の提出を検討

在宅勤務・リモートワークの場合、会社へ出社している方がいれば電話での在籍確認に対応できますが、全員がフルリモートの場合は電話連絡に応じられません。

会社の電話に対応できる人がいない状況で在籍確認が行われても、在籍が確認できず、審査が停止または審査落ちしてしまいます。

そのような方は、カードローン会社に事情を話して代替案を提案してもらうか、最初から必要書類の提出で在籍確認が完了するカードローンを選びましょう。

カードローンを在籍確認なしで利用できた人はいる?

この記事を執筆するにあたり、一般社団法人 日本カードローン協会は利用者58名に独自アンケートを実施し、在籍確認の実態について調べました。

ここでは、その結果について紹介していきいます。

在籍確認の電話連絡はあった?独自調査の結果まとめ

申し込み経験者58名への調査で判明したのは、以下の3点です。

- 大手消費者金融は必要書類の提出に変更できる可能性が高い

- 合計借入額が多いと電話連絡を回避できないケースが多い

- 年収・勤続年数・雇用形態によって在籍確認の方法が決まるわけではない

このように、申し込み時点の借入状況によっては在籍確認の電話連絡が実施されますが、年収・勤続年数・雇用形態によって電話連絡がなくなるとは考えにくいです。

同じ年収でも電話連絡があった人・なかった人がいたり、10年以上同じ会社で働いている正社員の方でも電話があったりしたので、カードローン会社の方針が大きく影響しているのでしょう。

申し込み時の総借入額が100万円以下の場合、電話で実施される可能性が高い

在籍確認の電話連絡がなく、必要書類の提出に変更できた方の93%は借入希望額が50万円以下でした。

一方、電話連絡があった方のほとんどは、50万円超~のまとまった借入を希望しています。

回答者数がそれほど多くなく、それぞれ審査を受けた会社もバラバラなので一概に言えませんが、借入希望額が少額なほど柔軟に対応してもらえるのかもしれません。

カードローンを在籍確認なしで利用できる人の特徴

在籍確認は回避できませんが、在籍確認目的の電話連絡を割け、代わりに書類の提出などで対応してもらうことは可能です。

ここでは、在籍確認の方法を柔軟に変更してもらいやすい人の特徴を紹介します。

- 少額の借入

- 他社の借入がない

- 勤続年数が長い

- 上場企業の役員・公務員

- 勤務先の社名が分かる書類を提出できる

順番に解説していきます。

少額の借入

1つ目は「少額の借入」です。

カードローン会社側が正式に発表しているわけではありませんが、1~50万円程度の少額融資なら、必要書類の提出だけで在籍確認が完了するケースも多いようです。

そもそもカードローン会社が収入の安定性を重視したり、申し込み者本人の在籍を確認したりするのは、過剰貸付による貸し倒れリスクを避けるためです。

つまり、借入希望額が高いほど、申し込み者本人の安定性・信用度が重視され、在籍確認を含む審査も厳しく行われます。

例えば、年収手取り250万円の場合、毎月21万円ほどの収入があります。

仮に30万円を借りて2年間(24回払い)で返済すると、毎月返済額は1万5000円で、生活に支障なく返済を進めていけるでしょう。

一方、80万円を借りると、毎月返済額は4万円になります。このままだと、生活費を削ることになり、返済困難になる可能性も高いです。

このように、高額借入になるほど毎月の返済額は高くなり、その分貸し倒れリスクも高まります。「返済期間を延ばせばいいのでは」と思うかもしれませんが、返済期間中に転職・退職する可能性もあるので、その分審査も慎重になるのです。

一方、10万円程度の少額であれば返済期間も比較的短く、毎月の返済額もそれほど多くないので、貸し倒れリスクは最小限に抑えられます。

電話の在籍確認を避けたいのであれば、必要最低限の少額のみ借りるようにしましょう。

他社の借入がない

2つ目は「他社の借入がない」です。

他社借入が一切ない方、過去に借入経験があってもすでに完済している方は、職場への電話連絡なしで消費者金融カードローンの融資を受けられるかもしれません。

なぜなら、他社借入の多い方は審査担当者から「お金に困っているのでは」と心配されやすいですが、初めて借入する方や完済実績がある方はその心配がないからです。

「返済能力がある」と判断された方のほうが要望に応じてもらいやすいので、同時申し込みは避けて1社に絞って申し込むようにしましょう。

\ 初めて借入した日から30日間利息0円! /

公式サイト:https://cyber.promise.co.jp/

※申し込むタイミングによって前後します。

※メールで審査結果を受け取るように選択、「プロミスのホームページにて書面(Web明細)を確認」を選択するのが条件。

勤続年数が長い

3つ目は「勤続年数が長い」です。

カードローンの申し込み条件に勤続年数の指定はないものの、長い方ほど安定収入があり、仕事を辞めるリスクが低いと見なされ、審査時に高く評価されます。

反対に、転職したばかり・働き始めたばかりの人はすぐに仕事を辞める可能性もあるので、積極的に融資してもらえません。

在籍確認は「本当に在籍していて、収入が安定しているのか」を確かめる手続きのため、必要書類の提出などに変更してもらいたいのであれば、勤続年数を意識しましょう。

上場企業の役員・公務員

4つ目は「上場企業の役員・公務員」です。

パートやアルバイト、契約社員に比べると、大手上場企業の役員クラスの方は高い収入を安定して得ていると考えられます。また、公務員は倒産のリスクがなく身元が確かなので、信頼性が非常に高いです。

特に公式サイトに名前が載るほどの役員であれば、わざわざ在籍確認の電話をかける必要もないため、必要書類の提出だけで手続きが完了するでしょう。

もちろん、上場企業であっても一般社員だったり途中入社だったりする場合は、カードローン会社の定めるやり方で在籍確認に対応しなければいけませんが、役員・公務員の方はダメもとで頼んでみるのも良いでしょう。

勤務先の社名が分かる書類を提出できる

5つ目は「勤務先の社名が分かる書類を提出できる」です。

電話連絡を回避する場合、その代替案として最も多いのが「必要書類の提出」です。

この時、会社名・申込者本人の名前の両方が記載されている書類をすぐに提出できれば、スムーズに審査を進められます。

必要書類の提出で在籍確認を行うカードローンに申し込む方や、電話連絡を回避できないかコールセンターへ電話する予定の方は、あらかじめ手元にこのような書類を用意しておきましょう。

在籍確認なしカードローン以外で虚偽の勤務先を申告すると?

どの消費者金融・銀行を選んだとしても、カードローン会社が職場への在籍を確認できないと、審査は完了しません。

そこで、「嘘の電話番号を書いてやり過ごせばいいのでは」と考える方もいるでしょう。

- カードローン審査に落ちる原因になる

- 在籍確認でバレなくても郵送物で周囲にバレる可能性がある

ここでは、勤務先の情報をごまかした場合に起こりうることについて解説します。

カードローン審査に落ちる原因になる

当然、カードローンの申し込みフォームに虚偽の勤務先を入力するのは規約違反です。

でたらめな電話番号を書くのはもちろん、属性を良く見せようと勤務先をごまかすのも、在籍確認時につじつまが合わなくなります。また、信用情報の照会時に嘘が発覚するケースもあるようです。

虚偽の申請をした場合、それだけで審査落ちになるだけでなく、最悪の場合二度とそのカードローン会社を使えなくなるので、絶対にやめてください。

在籍確認でバレなくても郵送物で周囲にバレる可能性がある

仮に在籍確認をやり過ごせたとしても、郵送物で借入がバレてしまう可能性もあります。

ただし、大手消費者金融なら在籍確認を必要書類の提出に変更できるうえ、郵送物を原則なしにすることも可能です。

職場だけでなく、家族にも内緒で借入したい方は、プロミスのような大手消費者金融に申し込んでください。

\ 初めて借入した日から30日間利息0円! /

公式サイト:https://cyber.promise.co.jp/

在籍確認なしでキャッシング・原則電話連絡なしで借入する方法

在籍確認は、カードローン会社が貸し倒れリスクを回避するために行うものです。また、カードローン会社は貸金業法・銀行法などの法律によって、申し込み者の返済能力を調べる義務があります。

つまり、在籍確認なしで借入できる会社は一切ありません。

ここでは、周囲にバレることなく在籍確認を完了させる方法について解説します。

- 原則電話連絡なしのカードローンを選ぶ

- 必要書類の提出で在籍確認が完了するカードローンを選ぶ

- 電話前にオペレーターと話し合う

- 職場にクレジットカード会社から連絡があると伝えておく

- クレジットカードのキャッシング枠を利用する【番外編】

- 生命保険の契約者貸付制度を利用する【番外編】

順番に見ていきましょう。

原則電話連絡なしのカードローンを選ぶ

1つ目は「原則電話連絡なしのカードローンを選ぶ」です。

公式サイトに「職場への電話連絡が原則なし」と記載されているカードローンを選べば、職場に借入がバレる可能性はほぼ0になります。

特に大手消費者金融は必要書類の提出で在籍確認を完了できるところも多く、電話連絡原則なし&郵送物原則なしと周囲からの知られにくさに力を入れています。

また、カードローンの無利息期間を利用できれば、一定期間中に完済することで実質0円でお金を借りるのも可能です。

使い方によっては、銀行カードローンよりもバレにくい&早い&低金利で借入できるので、一度検討してみてはいかがでしょうか。

必要書類の提出で在籍確認が完了するカードローンを選ぶ

2つ目は「必要書類の提出で在籍確認が完了するカードローンを選ぶ」です。

上記で紹介した大手消費者金融にも当てはまる話ですが、電話での在籍確認を実施しないカードローンの多くは、必要書類の提出を求めています。

例えば、以下のような書類の提出を求められるようです。

- 給与明細や源泉徴収票(最新もの)

- 社員証(写真付き)の写し

- 雇用契約書

- 勤務先の在籍証明書 など

書類によっては準備に時間がかかるので、余裕を持って用意することをおすすめします。

電話前にオペレーターと話し合う

3つ目は「電話前にオペレーターと話し合う」です。

どうしても在籍確認の電話連絡を避けられない場合、自分で電話に対応するのが最もローリスクです。

申し込み後にコールセンターへ連絡し、「〇時~〇時までの間に電話してほしいです」「個人名を伝えてください」などと希望を伝えれば、柔軟に応じてくれるケースもあります。

また、以下のような言い訳を用意しておくと、いざという時に安心です。

- 「親戚が近くまで来た」という連絡だった

- 最近こういう営業の電話が増えている

- 家族が保険に加入するため、その確認の電話だった

職場にクレジットカード会社から連絡があると伝えておく

4つ目は「職場にクレジットカード会社から連絡があると伝えておく」です。

自分で電話に出られない場合、事前に上司・同僚に「自分宛にクレジットカード会社から電話がかかってくる」「銀行口座の開設確認のため、連絡がある」と伝えておくのも一つの手です。

いきなり電話がかかってきて「あの電話の要件は?」と尋ねられるよりも、最初から堂々と伝えておいたほうが、深掘りされるリスクは減らせます。

上手に言い訳する自信がない方は、あえて先に伝えてみてください。

在籍確認なしならクレジットカードのキャッシング枠でお金を借りる【番外編】

番外編として、「クレジットカードのキャッシング枠を利用してお金を借りる方法」もあります。

クレジットカードには現金を借りられる「キャッシング枠」が付帯されており、すでに手持ちのカードにキャッシング枠がある場合は審査なしでお金を借りられます。

ただし、キャッシング枠未付帯の場合は審査を受けなければいけないので、在籍確認を実施されるかもしれません。

電話連絡を避けたい場合は、以下の方法を取り入れてくださいね。

- ショッピング枠を利用した実績を積む

- キャッシングの希望額を低めに設定

- 在籍確認なしのクレジットカードを選ぶ

生命保険の契約者貸付制度を利用する【番外編】

また、「生命保険の契約者貸付制度を利用する」のも一つの手です。

解約払戻金が担保になるので、審査・在籍確認は行われません。つまり、職場に借入がバレる可能性はないということです。

ただし、契約者貸付制度の対象になるのは、「終身保険」「学資保険」「積立型の生命保険」のみで、掛け捨て保険では利用できません。

カードローンよりも低い金利で、解約払戻金の6~8割程度を借りられるため、一度検討してみてはいかがでしょうか。

在籍確認なしで借り入れは無理!しかし電話でバレる可能性は低い

在籍確認を回避したい方の多くは「職場に借入をバレたくない」と思っているかもしれませんが、実際に電話連絡だけでバレるケースはほとんどありません。

ここでは、その理由やバレにくくする方法について解説します。

- 在籍確認の電話では個人名を名乗られる

- 在籍確認が行われるタイミングを把握することも大切

- 申込内容・提出書類に問題がなければスムーズに在籍確認が完了する

順番に見ていきましょう。

在籍確認の電話では個人名を名乗られる

1つ目は「在籍確認の電話では個人名を名乗られる」です。

カードローン会社の多くは申し込み者への配慮が手厚いので、「プロミス」「SMBCモビット」のようなサービス名ではなく、「田中」「高橋」といった担当者の個人名が出されます。

そのため、仮に上司・同僚が在籍確認の電話に応じたとしても、すぐに借入と結び付ける可能性は低いでしょう。

また、電話の流れも非常にシンプルです。

<審査担当者>

田中と申しますが、〇〇(申し込み者本人の名前)さんはいらっしゃいますか?

<電話応対者>

ただいま代わりますので、少々お待ちいただけますでしょうか。

<申し込み者本人>

お電話代わりました、〇〇です。

<審査担当者>

この度は申し込みしていただき、ありがとうございます。

こちらで確認が取れたので、電話は以上になります。

もし電話を最初に取った上司・同僚が「どのようなご用件ですか」と尋ねた場合も、「少し用事がありまして」など、自然に返答してくれるので、過度に心配する必要はありませんよ。

在籍確認が行われるタイミングを把握することも大切

2つ目は「在籍確認が行われるタイミングを把握することも大切」です。

上記のように、申し込み者本人以外が電話対応しても、怪しまれないようにカードローン会社側が配慮してくれますが、「それでも不安」という方もいるでしょう。

そのような方は、在籍確認の電話が来るまでの流れを確認し、自分で電話を取れるようにタイミングを調整することをおすすめします。

- 申し込み

- 本人確認の電話

- 書類の提出

- 審査

- 職場への在籍確認

- 審査結果の連絡

特に「本人確認の電話」が行われる際に、「勤務先へバレたくないので…」と、電話に応じやすい曜日・時間帯を相談するとスムーズです。

また、会社の代表番号ではなく所属している部署の番号を記入するのも大切です。そうすることで本人が電話に出れる可能性は高まりますし、大企業で「〇〇さんが在籍しているか分かりません…」と答えられるリスクも回避できます。

申込内容・提出書類に問題がなければスムーズに在籍確認が完了する

3つ目は「申込内容・提出書類に問題がなければスムーズに在籍確認が完了する」です。

先ほど紹介したように、在籍確認の電話は必要最低限のやり取りで済むので、1~2分あれば完了します。

しかし、申し込み内容に誤りがあったり、提出した書類に問題があったりすると、在籍確認の電話で確認すべきことが増えてしまいます。

あまりに電話時間が長いと、周囲に怪しまれる可能性もあるので、申し込み時に正しい情報を入力するよう心がけましょう。

在籍確認なしカードローンに関する注意点

最後に、カードローンの在籍確認に関する注意点を紹介します。

- 在籍確認の電話だけなら借入だと気付かれにくい

- 在籍確認が完了しないと審査に落ちる

- 休業日で在籍確認できない場合は借入先に相談

- 在籍確認なしカードローンは100%闇金

順番に見ていきましょう。

在籍確認の電話だけなら借入だと気付かれにくい

1つ目は「在籍確認の電話だけなら借入だと気付かれにくい」です。

カードローン会社から職場に電話がかかってきたからといって、すぐに借入がバレるわけではありません。

ほとんどのカードローン会社は、周囲からの知られにくさも重視しており、社名を名乗らずに個人名で電話をかけてきます。また、銀行カードローンの場合は銀行名だけ告げることも多いです。

さらに、申し込み者以外が電話に応じた場合に、電話番号を調べられないよう、非通知発信するなどの工夫もされています。

在籍確認自体で借入を知られるケースよりも、「あの電話どんな要件だったの?」と周囲に聞かれたときに上手く対応できず、借入がバレるケースのほうが多いので、言い訳を用意しておくと安心です。

在籍確認が完了しないと審査に落ちる

2つ目は「在籍確認が完了しないと審査に落ちる」です。

在籍確認の電話連絡に応じたくないからといって、カードローン会社からの電話を無視し続けると審査落ちしてしまいます。

在籍確認は審査の一環として行われるので、在籍を確認できないことには、その後の審査も進められないからです。

すぐに電話に応じないと、借入までの時間が延びるだけでなく、「借入の意思がない」「冷やかしか」などと判断され、審査落ちの履歴が残ることになります。

電話連絡を回避したい時は、審査に落ちる前にオペレーターへ「必要書類の提出に変更してほしい」と相談しましょう。

休業日で在籍確認できない場合は借入先に相談

3つ目は「休業日で在籍確認できない場合は借入先に相談」です。

「会社が休業日だけれど、どうしても今日中にお金を借りたい」という方もいるでしょう。

当然、休業日に電話がかかってきても誰も応じれないため、営業日になるまで在籍確認を完了できず、お金を借りることも叶いません。

そのような場合は、借入先に「今日中に借りたいのですが、職場がお休みで…」と相談してみましょう。

カードローン会社によっては、必要書類の提出に変更してくれたり、在籍確認を後回しにして少額だけ融資してくれたりするケースもあります。

会社の休業日にまとまった金額を借りるのは難しいものの、「少額でも良いから欲しい」という場合は、オペレーターへ対処法を聞いてみてください。

在籍確認なしカードローンは100%闇金

4つ目は「在籍確認なしカードローンは100%闇金」です。

この記事でお伝えしたように、正規のカードローンで在籍確認の手続きをスキップできるところは一つもありません。

「在籍確認なしカードローン」と言われるのは、在籍確認の電話連絡が原則なしのカードローンがあったり、本人不在でも在籍確認が完了したりするからで、実際には確認手続きが行われています。

もし、本当に在籍確認自体ないカードローンがあるとすれば、間違いなく闇金です。正規のカードローン会社は審査の一環として在籍確認が義務付けられているので、闇金を見分ける時のポイントにしてくださいね。

借入を在籍確認なしでする方法に関するよくある質問

在籍確認なしカードローン【まとめ】

この記事で紹介してきたように、一口に「在籍確認なし」といっても、カードローン会社の記載は3つに分かれています。

- 電話での在籍確認が原則なし

- 相談次第で電話での在籍確認もOK

- 原則、在籍確認の電話がある

つまり、在籍確認自体がないカードローンは存在しません。「在籍確認なし」という言葉につられて申し込むと、闇金に騙される可能性があるので絶対にやめましょう。

それでも在籍確認で職場バレするのが心配な方は、電話での在籍確認が原則ない大手消費者金融カードローンがおすすめです!

\ 初めて借入した日から30日間利息0円! /

公式サイト:https://cyber.promise.co.jp/

* 申し込むタイミングによって前後します。

● プロミス

《お借入診断の補足》

診断結果の後に、本審査が必要となります。最終的な融資上限額は、本審査で決定されます。

《無利息期間の補足》

メールで審査結果を受け取るように選択、「プロミスのホームページにて書面(Web明細)を確認」を選択するのが条件。

《審査時間最短3分の補足》

申し込むタイミングによって前後します。

《最短3分融資の補足》

申し込むタイミングによって前後します。

● SMBCモビット

《審査時間最短15分の補足》

お申込みのタイミングによっては、手続きが翌日以降に持ち越されることがあります。

《融資時間最短15分の補足》

お申込みのタイミングによっては、手続きが翌日以降に持ち越されることがあります。

《最短3分で振込キャッシングの補足》

入金が完了する時間は、金融機関によって異なる場合があります。

● アイフル

《最短18分融資の補足》

お申込み時間や審査状況によりご希望にそえない場合があります。

《最短18分審査の補足》

お申込み時間や審査状況によりご希望にそえない場合があります。

《借入可能上限額の補足》

ご利用限度額が50万円を超える、または他社を含めた借入総額が100万円を超える場合、収入証明書(源泉徴収票など)の提出が必要になります。

《貸付条件の補足》

商号:アイフル株式会社

登録番号:近畿財務局長(14)第00218号

貸付利率:年3.0%~18.0%(実質年率)

遅延損害金:年20.0%(実質年率)

契約限度額・貸付金額:800万円以内(審査あり)

返済方式:借入後残高スライド元利定額リボルビング返済方式

返済期間・回数:最大14年6カ月(1回~151回)

担保・連帯保証人:不要

● レイク

《融資時間の補足》

※Web申込みの場合、最短25分融資も可能

※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除く

《無利息期間の補足》

※Web経由で申込みされた方のみ60日間無利息を利用可能

※「60日間無利息(Web申込み限定)」、「5万円まで180日間無利息」、「30日間無利息」の併用不可

※レイクで初回契約の方が対象

※初回契約翌日から無利息適用

※ご契約額が200万円超の方は30日間無利息のみ利用可能

※無利息期間終了後は通常金利適用

《貸付条件の補足》

ご融資額:1万円~500万円

貸付利率(年率):4.5%~18.0%

※貸付利率はご契約額およびご利用残高に応じて異なります。

年齢制限:満20歳~70歳

遅延損害金(年率):20.0%

ご返済方式:残高スライドリボルビング方式/元利定額リボルビング方式

ご返済期間・回数:最長5年・最大60回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

必要書類:運転免許証等、収入証明(契約額に応じて、新生フィナンシャル株式会社が必要とする場合)

担保・保証人:不要

商号・名称:新生フィナンシャル株式会社

登録番号:関東財務局長(10) 第01024号 日本貸金業協会会員第000003号

● アコム

《最短20分融資の補足》

申し込むタイミングや混雑状況によっては、最短20分に対応できないこともあります。

《24時間365日借入・振込対応の補足》

金融機関やお申込み時間帯によっては、即時融資ができない場合があります。