冠婚葬祭が重なったり旅行に誘われたりした場合、「10万円程度の金額を一時的に借りたい」と思う方もいるでしょう。

銀行や消費者金融カードローンで10万円程度のお金を借りるには審査を受けなければいけませんが、実は10万円を審査なしで借りる方法も存在します。

この記事では、10万円を借りる審査なしの手段や、今すぐ10万円借りたい時におすすめの方法について紹介します!審査のコツも解説するので、ぜひ参考にしてください。

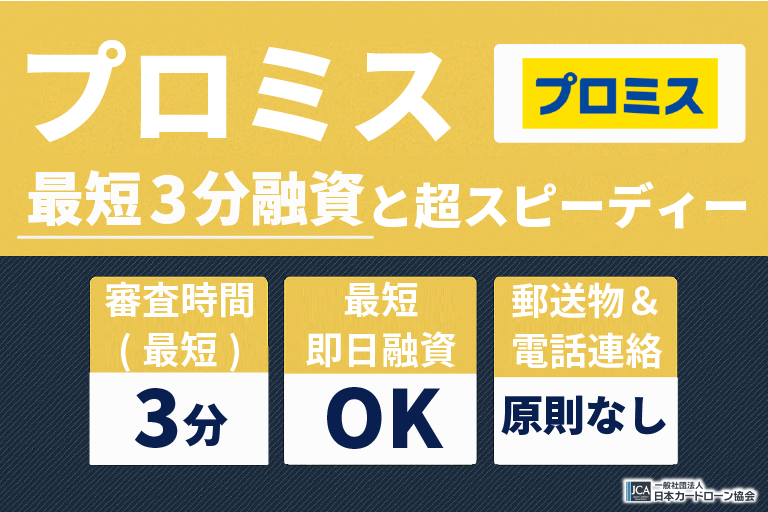

プロミスが断然おすすめ!

「今すぐお金を借りたい」「家族や職場の人に知られずにお金を用意したい」という方は、プロミスが良いですよ!

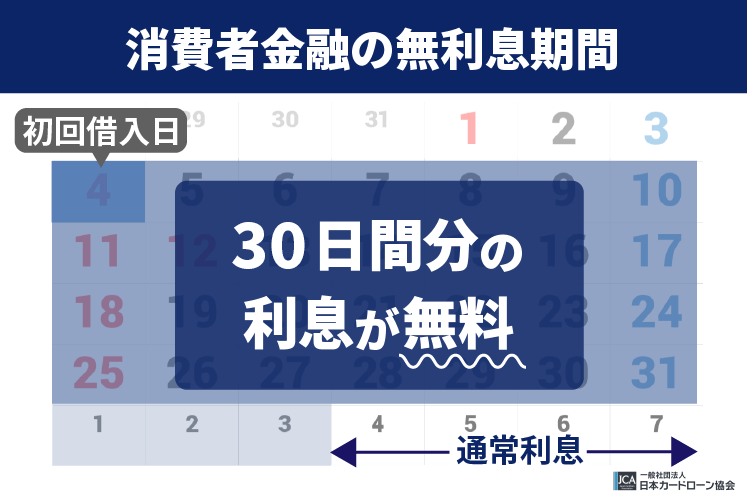

プロミスは最短3分融資&初回利用日の翌日から30日間が無利息期間となっているため、すぐに現金を受け取れるだけでなく、次の給料日までに利息も含めて完済すると実質金利0円で借り入れできます!

また、職場や家への郵送物なし&在籍確認の電話連絡も原則なしなので、周囲に知られることなくお金を借りられますよ!

\ 初めて借入した日から30日間利息0円! /

公式サイト:https://cyber.promise.co.jp/

10万を借りる審査なし方法

まず最初に、審査なしで10万円を借りる方法を6つ紹介します。

- クレジットカードのキャッシング

- 生命保険の契約者貸付制度

- ゆうちょ銀行の貯金担保自動貸付

- 質入れする

- 従業員貸付制度

- 家族や友人に頼む

順番に見ていきましょう。

クレジットカードのキャッシング

1つ目は「クレジットカードのキャッシング」です。

クレジットカードのキャッシングとは、クレジットカードで現金を借入できるサービスのことです。発行時にキャッシング枠を付帯している場合、新たな審査を受けずにお金を借りられます。

借入方法は非常に簡単で、現金が欲しいのであればATM、口座に直接振り込んで欲しいのであればカード専用サイトや電話で申し込むだけです。

限度額の範囲内であれば何度でもすぐにお金を借りられる便利な方法ですが、キャッシング枠付帯のクレジットカードを持っていない場合はこれから審査を受けなければいけません。まずは手持ちのクレジットカードに10万円以上のキャッシング枠があるか確認してみましょう。

生命保険の契約者貸付制度

2つ目は「生命保険の契約者貸付制度」です。

契約者貸付制度とは、保険の解約返戻金の範囲内で保険会社からお金を借りられる制度です。解約返戻金が担保となるため無審査&保険を解約する必要もないので、10万円を審査なしで借りたい方にぴったりです。

ただし、生命保険に加入している方全てが利用できるわけではなく、「積立型の生命保険であること」「保険会社に契約者貸付制度があること」が求められます。また、解約返戻金の7~8割程度までしか借りられないので、10万円借りたい場合は15万円程度の解約返戻金があるか確認しましょう。

ゆうちょ銀行の貯金担保自動貸付

3つ目は「ゆうちょ銀行の貯金担保自動貸付」です。

貯金担保自動貸付とは、通常貯金の残高を超える払い戻しがあった時に、不足分を自動的に貸し付けられるサービスのことです。定額貯金や定期貯金を担保になるので審査はなく、返済は通常貯金にお金を入金するだけで完了します。

借りられる金額は預入金額の90%以内の金額なので、10万円借りたい場合は12万円ほどの預金があれば十分です。貸付回数に制限もないため、最初に数万円だけ借りて、それでも足りなかったら追加借入するのも良いでしょう。

ただし、利用にはゆうちょ銀行の総合口座が必要です。普通口座のみ持っている方は利用できないので注意してください。

質入れする

4つ目は「質入れする」です。

質入れとは、ブランド品や家電製品などを質屋に預け、それを担保にお金を借りるサービスのことです。

返済期限までに利息も含めて完済すれば、預けた品物は返却してもらえますし、返済が難しくなった場合は品物の所有権を手放すことで返済義務から逃れられます。もちろん、その後に質屋から取り立て・返済の催促が行われることもないので、不要なブランド品・家電製品がある方は一度検討してみると良いでしょう。

審査なしでお金を借りたい方や、ブラックリストや無職で金融機関の審査を受けられない方にとって非常に魅力的な方法ですが、無駄な利息を支払わないためにも、なるべく早めの完済を目指しましょう。

従業員貸付制度

5つ目は「従業員貸付制度」です。

従業員貸付制度とは、福利厚生の一環として会社が従業員にお金を貸し付ける制度です。契約社員や派遣社員、パート、アルバイトは利用できませんが、正社員であれば会社にこのような制度がないか問い合わせてみても良いでしょう。

申請は職場で行うので上司や同僚にバレる可能性はあるものの、金融機関からお金を借りるよりも低金利で、急な出費や生活資金の調達に役立つはずです。

なお、返済は給料から天引きされるケースがほとんどです。「借りた翌月の給料が少ない…」とならないよう、計画を立てて借入しましょう。

家族や友人に頼む

6つ目は「家族や友人に頼む」です。

家族や友人に相談できる場合、正直に事情を話してお金を借りられないか頼むのも一つの手です。

「どうしてお金が必要なのか」「いつまでにお金を返せそうか」などをきちんと説明すれば、10万円全額とはいかなくても数万円貸してくれる可能性もあります。また、未成年や学生であれば、そのまま保護者が10万円をくれることもあるでしょう。

ただし、本人の態度によっては人間関係に亀裂が入るリスクもある方法なので、完済するまで誠実な態度を心がけるようにしてくださいね。

\ 初めて借入した日から30日間利息0円! /

公式サイト:https://cyber.promise.co.jp/

※お申込み時間や審査状況によりご希望にそえない場合があります。

※メールアドレス登録とWeb明細利用の登録が必要です。

どうしても10万円必要で審査が通らない!生活が苦しいなら公的融資

生活するための10万円が必要な方は、公的融資も検討してみましょう。

公的融資は国民の生活を守るためにある制度なので、ブラックリストや無職でも申し込める上、他の借入方法よりも低金利でお金を借りられます。

ここでは、代表的な制度を4つ紹介します。

- 緊急小口資金

- 総合支援資金

- 教育支援資金

- 求職者支援資金融資

順番に見ていきましょう。

緊急小口資金

1つ目は「緊急小口資金」です。

緊急小口資金とは、緊急かつ一時的に生計の維持が困難になった低所得世帯に対し、少額のお金を貸し付ける制度です。

最近でいうと、新型コロナウイルス感染症の影響を受けて収入が減少してしまった世帯に対して、上限20万円を無利子で貸し付けていました。(※緊急小口資金の申請受け付けは令和4年9月30日で終了しています。)

現在は受付を終了していますが、今後同じようなパンデミックや災害が起こった時には再開される可能性があります。万が一に備えて、この制度を頭に入れておくと良いでしょう。

総合支援資金

2つ目は「総合支援資金」です。

総合支援資金とは、失業した方が生活再建をするまでに必要な費用を貸し付ける制度です。

| 資金の種類 | 利用目的 | 貸付限度額 |

|---|---|---|

| 生活支援費 | 生活再建までに必要な費用 | 二人以上:月20万円以内 単身世帯:月15万円以内 |

| 住宅入居費 | 住宅の賃貸契約を結ぶために必要な敷金・礼金などの費用 | 40万円以内 |

| 一時生活再建費 | 就職・転職するために必要な技能習得費など | 60万円以内 |

こちらも新型コロナウイルスが流行していた時に利用できた制度で、その際は失業状態でなくても収入減少があれば対象となりました。(※総合支援資金の申請受け付けは令和4年9月30日で終了しています。)

先ほど紹介した緊急小口資金は一時的かつ急な支援、総合支援資金は中長期の支援になります。緊急小口資金と併せて覚えておきましょう。

教育支援資金

3つ目は「教育支援資金」です。

教育支援資金とは、低所得世帯の学生に対し、入学金や授業料、大学などへの進学に必要な費用を貸し付ける制度です。

| 資金の種類 | 利用目的 | 貸付限度額 |

|---|---|---|

| 教育支援費 | 学校の授業料など | <高校>月3.5万円以内 <高専>月6万円以内 <短大>月6万円以内 <大学>月6.5万円以内 |

| 就学支度費 | 入学金 | 50万円以内 |

似たような制度に「奨学金」がありますが、奨学金は経済的支援を必要とする学生向けに幅広く貸与・給付される制度です。教育支援資金は低所得世帯向けで無利子で借りられますが、給付ではない点に注意しましょう。

求職者支援資金融資

4つ目は「求職者支援資金融資」です。

求職者支援資金融資とは、ハローワークで職業訓練をしている方向けに生活費を貸し付ける制度です。

職業訓練している方は、「職業訓練受講給付金」を月10万円もらえますが、それだけでは生活できない時のために用意されているのがこの制度になります。

| 世帯 | 貸付条件 | 貸付限度額 |

|---|---|---|

| 一般世帯 | 同居、または生計を共にする別居の配偶者、子、父母がいる場合 | 月額10万円×受講予定訓練月数 |

| 単身世帯 | 上記以外 | 月額5万円×受講予定訓練月数 |

これまで紹介した公的融資とは違って年3.0%の利息が発生するものの、金融機関よりははるかに低金利なので、該当する方はぜひ検討してみてください。

10万円を借りる審査なしOKのカードローンはある?

金融庁に登録されている安全なカードローンの中に、無審査で融資を受けられるところは存在しません。

ここでは、審査なしでカードローンを利用できない理由やカードローンの種類について確認していきましょう。

10万円借りたい時でも審査なしのカードローンはない

「10万円くらいなら審査なしでカードローン契約できるのでは?」と思う方もいるかもしれませんが、どんなに少額の利用でもカードローンには審査があります。

これは、貸金業法で「申し込み者の返済能力を審査しなければいけない」「過剰貸し付けをしてはいけない」と定められているためです。

もし「審査なしOK」とうたう業者がいた場合、金融庁に未登録のまま運営している闇金である可能性が高いです。カードローンの審査は利用者を守るためにあるので、審査なしのカードローンはかえって危険だと覚えておきましょう。

貸金業法によって審査が義務付けられている

貸金業法では、審査の義務付けのほか、「審査が甘い」「審査なし」といったフレーズを掲げることも禁止されています。

- 返済能力調査義務 貸金業法第13条第1項

- 返済能力を超える貸付けの禁止 貸金業法第13条の2

- 審査が甘いなどの表示の禁止 貸金業法第16条

これらのルールを守らなければ、金融庁登録が取り消されて運営できなくなったり、過剰貸し付けして貸し倒れしたりと、貸付業者にとってデメリットしかありません。

審査なしの方法を探していた方はこういった制限に不満を抱くかもしれませんが、どれも申し込み者が多重債務に陥らないように定められたルールです。審査なしの方法よりも安全に借りられるので、一度審査ありの方法も検討してみてはいかがでしょうか。

カードローンで10万円を借りる方法

審査を受けて10万円借りる方法を含めれば、10万円借りられる可能性は一気に高まります。

また、審査ありの方が融資がスピーディーだったりサービスが充実していたりと、利用者も多くの恩恵を受けられるはずです。

ここでは、10万円借りる方法として代表的なカードローンについて詳しく紹介していきます。

大手消費者金融

大手消費者金融カードローンは、審査が非常にスピーディーで最短即日融資に対応しています。

また、電話連絡原則なし&郵送物原則なし&カードレス可能など、完全ネット完結で周囲にバレにくかったり、無利息期間の活用で利息を0円に抑えられたりする点もメリットです。

新規顧客の獲得にも積極的で、借入初心者でも審査に通る見込みがあるので、まずは消費者金融カードローンを検討すると良いでしょう。

信販会社

信販会社カードローンは、消費者金融よりも低金利&銀行よりも融資スピードが早いなど、消費者金融と銀行の中間に位置づけられる商品です。

信販会社はカードローンだけでなく、クレジットカードやリボ払いなどのサービスも提供しているので、管理を楽にしたい方は普段使っているクレジットカードと同じ会社のカードローンがないか調べてみてくださいね。

銀行

銀行カードローンは大口融資に対応していて、低金利でお金を借りられます。

ただし、申し込み者の信用力を厳しくチェックするため、審査に通るのはかなり難しく、結果が出るまでに数日かかるケースも珍しくありません。

10万円程度の金額であれば銀行カードローン以外を選び、数百万円というまとまった金額を長期間借りたい時に検討すると良いでしょう。

中小消費者金融

中小消費者金融は人の手で審査を行っているため、一人ひとりの事情を考慮した貸し付けを提案してくれます。

その分、大手消費者金融よりも金利が高かったり、無利息期間が短かったりとデメリットもありますが、「担当者に直接相談したい」「地域密着の業者だと安心」という方は申し込んでみてくださいね。

どうしても10万円必要で審査が通らない人にコツを伝授

どのカードローンに申し込む場合でも、信用情報・返済能力が厳しくチェックされます。

ここでは審査を受ける上で押さえておきたいコツを8つ紹介するので、ぜひ参考にしてください。

- 申し込み条件を満たしている

- 短期間で複数社へ申し込まない

- 借入希望額必要最低限にする

- 正しい情報で申告する

- 他社借入がある場合は状況を改善させる

- クレジットカード・電話料金などの延滞をしない

- 長期雇用の仕事を選ぶ

- 審査に落ちたら期間を空ける

順番に見ていきましょう。

申し込み条件を満たしている

1つ目は「申し込み条件を満たしている」です。

条件を満たしていないカードローンに申し込んでも、実際に審査を受ける前に「審査落ち」となります。信用情報に審査落ちの履歴が残る上、その申し込みに割いた時間も無駄になり、何も良いことはありません。

上限年齢などの細かい条件はカードローン会社によって異なりますが、ほとんどのカードローンは「満20歳以上で安定収入を得ている人」を申し込み対象としています。中にはプロミスのように18歳・19歳で申し込みできる会社も存在するので、18歳・19歳の方は特に条件をきちんと確認しましょう。

短期間で複数社へ申し込まない

2つ目は「短期間で複数社へ申し込まない」です。

信用情報にはクレジットカードやローンなどの契約や支払いの履歴のほか、申し込み情報も記録されます。

カードローンの審査担当者は他社への申し込み情報も含めてチェックできるので、短期間で複数社へ申し込んでいる履歴があると「相当お金に困っているのでは」「本当に返済期限を守ってくれるのかな?」といった疑問を持たれるかもしれません。

申し込み履歴の保管期間は半年程度なので、まずは1社に絞って審査を受けるようにしましょう。

借入希望額は必要最低限にする

3つ目は「借入希望額は必要最低限にする」です。

カードローンの審査は、借入希望額が高くなるほど厳しくなります。なぜなら、高額を貸し出すとカードローン会社の貸し倒れリスクも高まるからです。

そのため、申し込みフォームの借入希望額欄には、10万円必要なら10万円とだけ入力するようにしましょう。

正しい情報で申告する

4つ目は「正しい情報で申告する」です。

審査に通過したいからといって、他社借入件数や年収、勤務先情報をごまかしてはいけません。

こういった情報は信用情報の照会や在籍確認時に事実かどうかチェックされるため、嘘をついても必ずバレてしまいます。

当然審査落ちの原因になりますし、たまたま審査に通って借り入れできたとしても、嘘だと発覚した時点で一括返済・強制解約などのペナルティーを受けることになります。

他社も含めて二度とカードローンを利用できなくなる可能性もあるので、正しい情報で審査を受けるようにしましょう。

他社借入がある場合は状況を改善した後に申し込む

5つ目は「他社借入がある場合は状況を改善した後に申し込む」です。

貸金業法の総量規制では「年収の3分の1を超える貸付を禁止する」と定められています。この貸付金額は他社借入額との合計なので、現在借り入れ中の方は注意しなければいけません。

また、総量規制をクリアしていても、借入件数が多いのは審査上マイナスです。新たなカードローンに申し込む際には、借入件数や借入金額を少しでも減らしてから申し込むようにしましょう。

クレジットカード・電話料金などの延滞をしない

6つ目は「クレジットカード・電話料金などの延滞をしない」です。

信用情報にはカードローンの契約・返済状況だけでなく、クレジットカードや携帯料金の支払い状況なども記録されています。

そのため、カードローンで借りたお金を期日通りに返済していても、その他の支払いを怠っていると、審査に落ちる可能性があるのです。

信用情報に延滞や遅延の記録があると、審査担当者に「支払期日を守らない人」と思われ、返済能力を疑われる原因になるので、普段から気を付けるようにしてくださいね。

短期や日雇いではなく長期雇用の仕事を選ぶ

7つ目は「短期や日雇いではなく長期雇用の仕事を選ぶ」です。

カードローン審査では申し込み者の返済能力が重要視されます。

具体的には「年収の高さ」よりも「収入の安定性」が見られるので、長期雇用の正社員や公務員だと審査を有利に進められるでしょう。

審査に落ちたら期間を空けて再チャレンジ

8つ目は「審査に落ちたら期間を空ける」です。

もしカードローンの審査に落ちてしまったら、次の審査を受けるまで半年間ほど空けてください。

なぜなら、審査落ちした原因を改善しないまま再度申し込んでも、同じ結果になる可能性が高いからです。

また、別のカードローンに申し込んだとしても、信用情報の照会で以前の審査落ちが分かってしまうため、審査に通過する見込みは極めて低いでしょう。

次の審査を受けるまでの期間中、借り入れ件数を減らしたり収入源を増やしたりして、属性情報・返済能力を改善する努力をしてくださいね。

10万円を借りる審査なしには危険なサービスも

無審査・即日融資にこだわりすぎると、以下のような危険なサービスに騙されてしまうかもしれません。

- 闇金

- SNS/WEB掲示板などの個人間融資

- クレジットカードの現金化

- 違法業者での給与ファクタリング

安全に10万円を借りるためにも、それぞれのサービスがなぜ危険なのかを確認していきましょう。

闇金

1つ目は「闇金」です。

闇金とは、金融庁から登録を受けていない業者、出資法の上限金利20.0%を超える金利で貸し付けする業者を指します。

こうした業者は「誰でもお金貸します」「審査なしでブラックOK」といった甘い言葉を使ったり、実在する業者の商号・ロゴを悪用してWEBサイトを作ったりと、悪質な方法でお金に困っている人たちを誘惑してきます。

闇金を利用すると激しい取り立てにあい、職場や家族に迷惑をかけるかもしれません。どんなにお金に困っていても、少しでも怪しいと感じた業者からはお金を借りないようにしましょう。

SNS/WEB掲示板などの個人間融資

2つ目は「SNS/WEB掲示板などの個人間融資」です。

近年、SNSやWEB掲示板を介して個人が個人にお金を貸す「個人間融資」も問題になっています。実際、「#お金貸します」「#無審査」といったハッシュタグとともに投稿された文章を見かけたことのある方もいるのではないでしょうか。

10万円を借りたくて焦っていると、見知らぬ個人でも頼りたくなるかもしれませんが、闇金同様に法外な利息を課していたり個人情報を悪用されたりするリスクがあるので、絶対に利用してはいけません。

金融庁には個人を装った闇金が絡んでいるケースも報告されています。どんなにお金を借りたくても、闇金・個人間融資とは関わらないようにしてください。

クレジットカードの現金化

3つ目は「クレジットカードの現金化」です。

クレジットカードのキャッシング枠で現金を借りる行為は認められていますが、ショッピング枠で購入した商品を買い取ってもらい、現金化する行為はクレジットカード会社の利用規約違反です。

また、クレジットカードの現金化を利用した方のほとんどは、期日が来ても入金されなかったり、商品購入額よりも少ない金額しか振り込んでもらえなかったりと、トラブルに巻き込まれています。加えて、クレジットカード会社に一括返済を求められ、支払い困難に陥るリスクも伴います。

消費者庁や金融庁が注意喚起をするほど被害が増えているので、ショッピング枠を現金化しないように気を付けましょう。

違法業者での給与ファクタリング

4つ目は「違法業者での給与ファクタリング」です。

給与ファクタリングとは、給与を債権として買い取ってもらい、給料日前に現金化できるサービスです。

金融庁に登録されている給与ファクタリングサービスもありますが、無登録業者を利用すると、高額な手数料・強引な取り立てなどの被害にあう可能性が高いです。

会社制度としての給与前借り制度とは似て非なるものなので、気軽に手を出さないようにしてください。

今すぐ10万円借りたいなら大手消費者金融がおすすめ

今すぐ10万円を借りたいのであれば、大手消費者金融カードローンがおすすめです!審査はあるものの融資スピードが早く、無利息期間を活用すれば実質利息0円で10万円を借りられるかもしれません。

ここでは、特にサービスが充実している大手消費者金融を5社紹介します。

| 項目 | プロミス | SMBCモビット | アイフル | アコム | レイク |

|---|---|---|---|---|---|

| 融資時間 | 最短3分* | 最短15分*** | 最短9分**** | 最短20分 | Webなら最短25分融資も可能 |

| 実質年率 | 2.5%~18.0% | 3.0%〜18.0% | 3.0%〜18.0% | 2.4%~17.9% | 4.5%〜18.0% |

| Web完結 | 〇 | 〇 | 〇 | 〇 | 〇 |

| 無利息期間 | 初回利用日から30日間** | なし | はじめての方なら最大30日間利息0円 | ご契約の翌日から30日間は金利0円 | 最大180日間 |

| 電話での在籍確認 | 原則なし | Web完結申し込みなら原則電話連絡なし | 原則なし | 一切なし | 原則なし |

| 郵便物 | なし | なし | 原則郵送物なし | 原則なし | なし |

*お申込み時間や審査状況によりご希望にそえない場合があります。

**メールアドレス登録とWeb明細利用の登録が必要です。

*** 申込の曜日、時間帯によっては翌日以降の取り扱いとなる場合があります。

****申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

まずはプロミスの借入条件・特徴から確認していきましょう。

プロミス

| 融資時間 | 最短3分* |

|---|---|

| 実質年率 | 2.5%~18.0% |

| Web完結 | 〇 |

| 無利息期間 | 初回利用日から30日間 |

| 電話での在籍確認 | 原則なし |

| 郵便物 | なし |

**メールアドレス登録とWeb明細利用の登録が必要です。

プロミスは業界最速の最短3分融資に対応していて、今すぐお金を借りたい方から多く選ばれている消費者金融です!(※お申込み時間や審査によりご希望に添えない場合がございます。)

今日中に10万円を借りたいのであれば、①午前中のうちにWEBから申し込む → ②「すぐにお金を借りたい」とコールセンターへ連絡すると良いでしょう。全ての手続きがオンライン上で完結するので、来店・郵送の手間を省ける点も嬉しいポイントです。

また、プロミスは18歳・19歳でも申し込める珍しいカードローンで、バイトなどで安定収入を得ていれば学生でも10万円借りられるチャンスがあります。

そんなプロミスの無利息期間は「契約日」ではなく「利用日の翌日」から始まります!

例えば、他社では8月3日に契約したら9月2日に無利息期間が終わりますが、プロミスなら8月3日に契約して8月6日に借りた場合9月5日、8月25日に借りた場合9月24日まで利息が0円になるのです!(※メールアドレス登録とWeb明細利用の登録が必要です。)

「無利息期間をフル活用して利息0円を狙いたい」「今すぐお金を借りたい」という方は、以下のボタンからプロミスに申し込んでみてくださいね!

\ 初めて借入した日から30日間利息0円! /

公式サイト:https://cyber.promise.co.jp/

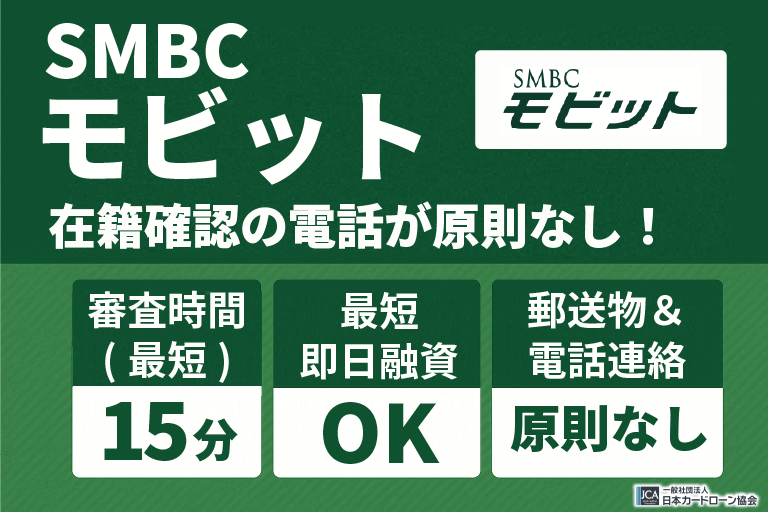

SMBCモビット

| 融資時間 | 最短15分* |

|---|---|

| 実質年率 | 3.0%〜18.0% |

| Web完結 | 〇 |

| 無利息期間 | なし |

| 電話での在籍確認 | Web完結申し込みなら原則電話連絡なし |

| 郵便物 | なし |

SMBCモビットはWeb完結申し込みに対応しており、在籍確認目的の職場への電話連絡→必要書類の提出に代替できます!そのため、職場の上司や同僚にバレずに10万円借りたい方におすすめです。

また、無利息期間の代わりに利息200円の返済につき1Vポイントが還元され、貯まったポイントは普段の買い物にも返済にも充てられる点も特徴です。他社の無利息期間は初回しか適用されないのに対し、SMBCモビットは2回目以降の借入でもポイント還元されるので、無利息期間以上の恩恵を受けられるかもしれません。

安定した収入のある方は一度SMBCモビットに申し込んでみてはいかがでしょうか。

\ お金を借りても職場や家族に知られにくい! /

公式サイト:https://www.mobit.ne.jp/

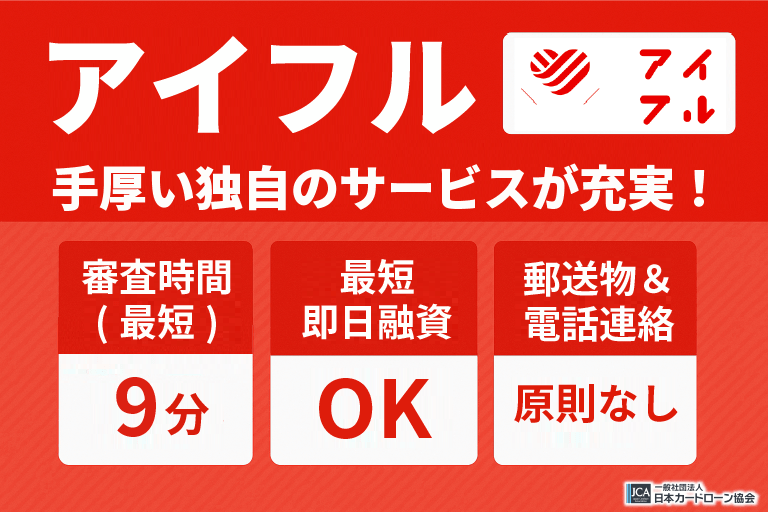

アイフル

| 融資時間 | 最短9分* |

|---|---|

| 実質年率 | 3.0%〜18.0% |

| Web完結 | 〇 |

| 無利息期間 | はじめての方なら最大30日間利息0円 |

| 電話での在籍確認 | 原則なし |

| 郵便物 | 原則郵送物なし |

アイフルは銀行の傘下に入っていない唯一の大手消費者金融です。そのため、独自基準で審査を行っていたり、急いでいる時に審査を優先してくれたりといった利用者思いのサービスが充実しています。

もし今すぐ10万円を借りたいのであれば、申し込んだ後にアイフルのコールセンターへ電話して、急いでいるので審査を優先してほしい旨を伝えましょう。

「あいが一番アイフル」「そこに愛はあるんか」といったCMのフレーズで知名度も高い会社なので、聞いたことのある会社を利用したい借入初心者はアイフルに申し込んでみてください。

\ WEB申し込みなら最短9分で借りられる /

公式サイト:https://www.aiful.co.jp/

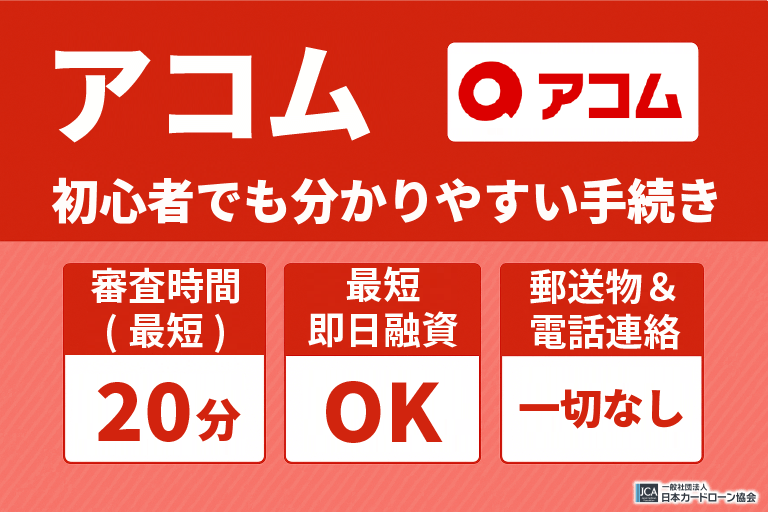

アコム

| 融資時間 | 最短20分 |

|---|---|

| 実質年率 | 2.4%~17.9% |

| Web完結 | 〇 |

| 無利息期間 | ご契約の翌日から30日間は金利0円 ※アコムでのご契約がはじめてのお客さま |

| 電話での在籍確認 | 勤務先への在籍確認連絡 一切なし |

| 郵便物 | 原則なし |

アコムは「はじめてのアコム」というキャッチフレーズでおなじみの大手消費者金融で、借入初心者にも多く選ばれています。

また、貸し付け条件も他社に劣らず、融資時間は最短20分、契約後は最短10秒~1分程度でお金が振り込まれるなど、すぐに10万借りることも可能です!

スマホATM取引にも対応しており、自宅や職場近くのコンビニATMからお金を借りられるので、利便性も抜群ですよ!

\ 申込から借入まで最短20分で完了! /

公式サイト:https://www.acom.co.jp/

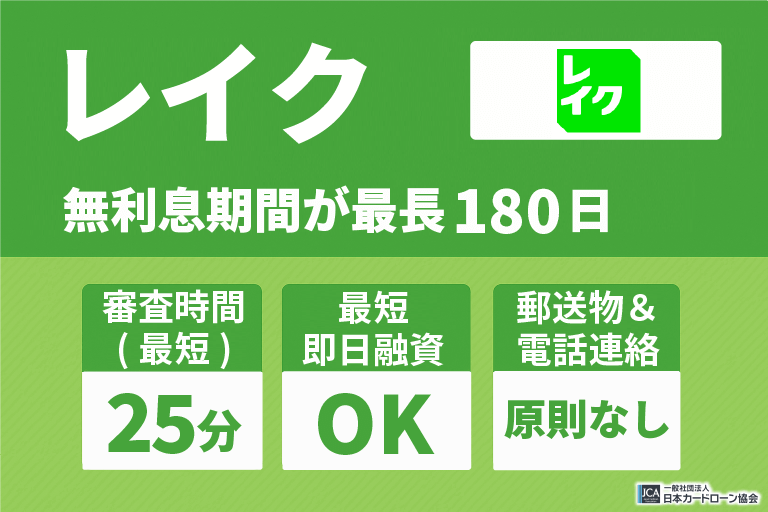

レイク

| 融資時間 | Webなら最短25分融資も可能 |

|---|---|

| 実質年率 | 4.5%〜18.0% |

| Web完結 | 〇 |

| 無利息期間 | 最大180日間 |

| 電話での在籍確認 | 原則なし |

| 郵便物 | なし |

レイクに初めて申し込むと「60日間無利息」「5万円まで180日間無利息」のどちらかを選べます。60日間無利息で2ヶ月以内に10万円を完済しても、5万円だけ早めに完済して、残り5万円を6ヶ月間ゆっくり返済しても、返済負担はかなり抑えられます!

また、対象年齢は20歳以上~70歳以下と比較的広めで、収入が年金のみの方でも申し込める点もポイントです。他社の年齢制限に引っかかってしまう方は、一度レイクに申し込んでみるのも一つの手ですよ。

お申込み完了後、最短15秒で審査結果を表示&Webで最短25分融資も可能とスピードも申し分ないので、無利息期間を重視したい方はレイクを選んでくださいね!

10万円借りたい時に即日融資を叶えるには

「今日中に10万円を借りたい」「今すぐ10万円が必要」という方向けに、即日融資を叶えるポイントについて紹介します。

- 大手消費者金融カードローンを選ぶ

- 提出書類を事前に準備しておく

- なるべく早い時間帯に申し込む

順番に見ていきましょう。

大手消費者金融カードローンを選ぶ

1つ目は「大手消費者金融カードローンを選ぶ」です。

10万円を借りる方法はさまざまありますが、スピーディーに手続きが進むのは大手消費者金融カードローンです。審査時間は最短3~30分※ほどで、すぐに融資も行われるので今日中に借入できる可能性が高くなります。

それ以外の方法は審査が厳しい、審査以外の申し込み・振込時間に時間がかかる、借入額が10万円未満になるかもしれないなど、急いでいる時におすすめできない方法ばかりです。

自分の状況に合わせて、最適な借り入れ方法を選んでくださいね!

提出書類を事前に準備しておく

2つ目は「提出書類を事前に準備しておく」です。

カードローンに申し込む際には、原則本人確認書類が必要です。名前・生年月日・住所を確認できる書類を事前に用意し、スムーズに手続きを進めましょう。

- マイナンバーカード

※通知カード、および現在お住まいの自宅住所の記載がないものは不可 - 運転免許証

※経歴証明書も可能 - 在留カード

※特別永住者証明書も可能 - パスポート

※2020年2月3日以前に申請し、発行されたもの

また、50万円を超える借入をしたい場合や他社との借入合計額が100万円を超える場合は収入証明書類の提出が必要になります。

- 源泉徴収票(最新のもの)

- 確定申告書(最新のもの)

- 税額通知書(最新のもの)

- 所得(課税)証明書(最新のもの/「収入額」と「所得額」の記載があるもの)

- 給与明細書(直近2か月分)+賞与明細書(直近1年分)

※賞与明細書がお手元にない場合は、直近2か月分の給与明細書をご提出ください。

本人確認書類、収入証明書をあらかじめ準備しておけば、今日中に借入できる可能性が高まりますよ!

なるべく早い時間帯に申し込む

3つ目は「なるべく早い時間帯に申し込む」です。

最短即日融資に対応している消費者金融であっても、審査受付時間外に申し込むと今日中に融資を受けられません。

早い時間に申し込めば書類の不備や在籍確認の電話連絡に応じれなかった場合でも、対処できる時間に余裕があるのでおすすめです!

どうしても10万円必要で審査が通らない人からよくある質問

どうしても10万円必要で審査が通らない人への裏技ガイド【まとめ】

10万円を借りる方法は、審査なしのキャッシング枠・質入れから、金融機関のカードローン、公的融資制度まで多岐にわたります。

「自分が10万円返済できるのか分からない」「なるべく早くお金を借りたい」という方におすすめなのは消費者金融カードローンです!審査を受けることで自分の返済能力に見合った金額を提案してくれる上、最短3~30分※融資に対応しています。

特にプロミスは最短3分融資と業界最速クラスで、午前中のうちに申し込めばその日のうちにお金を借りられる可能性が高いので、ぜひ申し込んでみてくださいね!

\ 初めて借入した日から30日間利息0円! /

公式サイト:https://cyber.promise.co.jp/

※お申込み時間や審査状況によりご希望にそえない場合があります。

● プロミス

《お借入診断の補足》

診断結果の後に、本審査が必要となります。最終的な融資上限額は、本審査で決定されます。

《無利息期間の補足》

メールで審査結果を受け取るように選択、「プロミスのホームページにて書面(Web明細)を確認」を選択するのが条件。

《審査時間最短3分の補足》

申し込むタイミングによって前後します。

《最短3分融資の補足》

申し込むタイミングによって前後します。

● SMBCモビット

《審査時間最短15分の補足》

お申込みのタイミングによっては、手続きが翌日以降に持ち越されることがあります。

《融資時間最短15分の補足》

お申込みのタイミングによっては、手続きが翌日以降に持ち越されることがあります。

《最短3分で振込キャッシングの補足》

入金が完了する時間は、金融機関によって異なる場合があります。

● アイフル

《最短9分融資の補足》

申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

《最短9分審査の補足》

申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

《借入可能上限額の補足》

ご利用限度額が50万円を超える、または他社を含めた借入総額が100万円を超える場合、収入証明書(源泉徴収票など)の提出が必要になります。

● レイク

《融資時間の補足》

※Web申込みの場合、最短25分融資も可能

※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除く

《無利息期間の補足》

※Web経由で申込みされた方のみ60日間無利息を利用可能

※「60日間無利息(Web申込み限定)」、「5万円まで180日間無利息」、「30日間無利息」の併用不可

※レイクで初回契約の方が対象

※初回契約翌日から無利息適用

※ご契約額が200万円超の方は30日間無利息のみ利用可能

※無利息期間終了後は通常金利適用

《貸付条件の補足》

ご融資額:1万円~500万円

貸付利率(年率):4.5%~18.0%

※貸付利率はご契約額およびご利用残高に応じて異なります。

年齢制限:満20歳~70歳

遅延損害金(年率):20.0%

ご返済方式:残高スライドリボルビング方式/元利定額リボルビング方式

ご返済期間・回数:最長5年・最大60回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

必要書類:運転免許証等、収入証明(契約額に応じて、新生フィナンシャル株式会社が必要とする場合)

担保・保証人:不要

商号・名称:新生フィナンシャル株式会社

登録番号:関東財務局長(10) 第01024号 日本貸金業協会会員第000003号

● アコム

《最短20分融資の補足》

申し込むタイミングや混雑状況によっては、最短20分に対応できないこともあります。

《24時間365日借入・振込対応の補足》

金融機関やお申込み時間帯によっては、即時融資ができない場合があります。